No Balanço Orçamentário o resultado final do exercício será obtido estabelecendo-se as diferenças para mais ou para menos, o que resulta num superávit ou num déficit na execução do orçamento. Sobre o assunto, assinale a alternativa INCORRETA.

Com base nos pronunciamentos técnicos do Comitê de

Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Considere que uma entidade tenha realizado uma compra

vantajosa, em uma combinação de negócios, e que a adquirente

tenha promovido, após a compra, uma revisão para certificar–se

de que todos os ativos adquiridos e todos os passivos assumidos

foram corretamente identificados. Nessa situação, a adquirente

deverá reconhecer, na data da aquisição, o ganho resultante em

conta de reserva de capital.

Considere as seguintes informações das empresas MAR e Água em uma mesma data: Empresa MAR: Passivo Circulante: R$ 5.000. Índice de liquidez corrente: 1,50. Índice de composição do endividamento: 80%. Grau de endividamento (capital de terceiros/capital próprio): 125%. Empresa Água: Passivo Circulante: R$ 3.000. Índice liquidez corrente: 2,00. Índice composição do endividamento: 60%. Grau de endividamento (capital de terceiros/capital próprio): 100%. Com base nessas informações, a

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

Atenção: Para responder às questões de números 33 e 34, considere as informações abaixo. A empresa Boas Ideias adquiriu, em 02/01/2013, uma Marca por R$ 300.000 à vista. Adicionalmente, a empresa incorreu em gastos de R$ 50.000 para registro dessa Marca. Na data da aquisição, a empresa Boas Ideias estimou que a vida útil da Marca era indefinida.

O ativo adquirido pela empresa Boas Ideias é mensurado, na data da aquisição, pelo

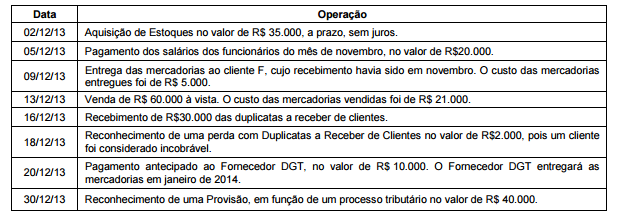

A Cia. Viena S.A. é uma empresa comercial e possuía, em 30/11/2013, a seguinte situação patrimonial:

Disponível ................................................................................................................................................. R$ 50.000

Duplicatas a Receber de Clientes ............................................................................................................. R$ 80.000

Estimativa para Perdas com Crédito de Liquidação Duvidosa .................................................................. R$ 3.000

Salários a Pagar ........................................................................................................................................ R$ 20.000

Adiantamento de Clientes (cliente F)......................................................................................................... R$ 17.000

Capital Social ............................................................................................................................................ R$ 90.000

Durante o mês de dezembro de 2013, a Cia. Viena S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo e do Patrimônio Líquido da Cia. Viena S.A., em 31/12/13, era, em Reais,

respectivamente,

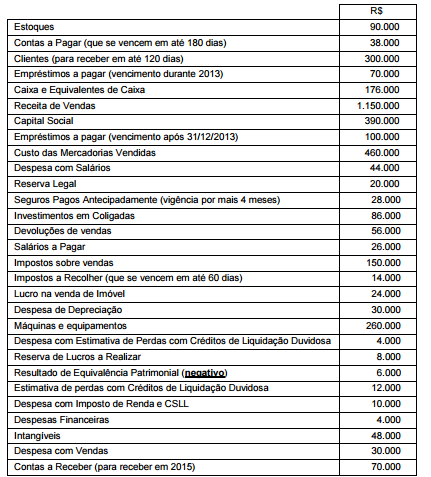

Atenção: Para responder às questões de números 44 a 46, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

O valor total do Ativo Não Circulante em 31/12/2012 era, em R$,

Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 3.000. No valor total do frete estavam inclusos R$ 500 de tributos recuperáveis. Adicionalmente pagou R$ 2.500 a uma seguradora para garantir o transporte das mercadorias até o depósito da empresa. Sabendo-se que a empresa vendeu 60% do estoque e que não havia saldo anterior de estoque, o valor registrado como Custo das Mercadorias Vendidas foi, em Reais,

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

O custo histórico do equipamento registrado pela empresa na data de sua aquisição foi de R$122.000,00.

Uma provisão deverá ser reconhecida sempre que houver uma obrigação presente ou futura e seja provável a saída de recursos para liquidar a obrigação, desde que uma estimativa confiável do valor de tal obrigação possa ser realizada.

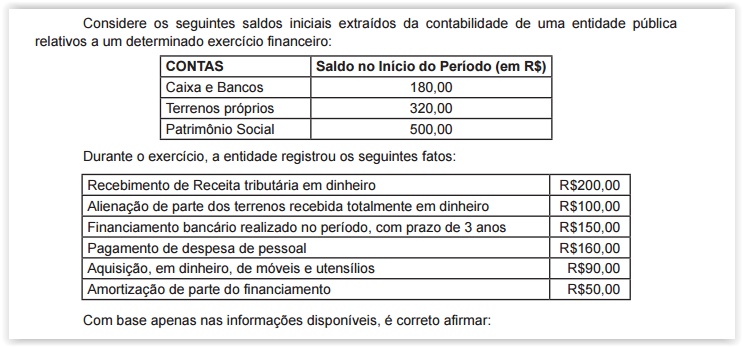

As receitas intraorçamentárias são as decorrentes de operações de transferência intergovernamental envolvendo entes de esferas de governos diferentes. Nesse sentido, o Fundo de Participação dos Municípios (FPM) constitui um exemplo de transferência intergovernamental que deve ser registrada como receita intraorçamentária pelo ente beneficiário.

O registro da Fixação da Despesa ocorre no subsistema orçamentário por meio do seguinte lançamento: DÉBITO – Despesa Orçamentária Fixada CRÉDITO – Crédito Orçamentário Disponível

Os Restos a Pagar processados constituem conta do passivo financeiro e se referem às despesas já empenhadas legalmente, mas que ainda não foram pagas, pois o bem ou o serviço adquirido pela entidade do setor público ainda não foi entregue.

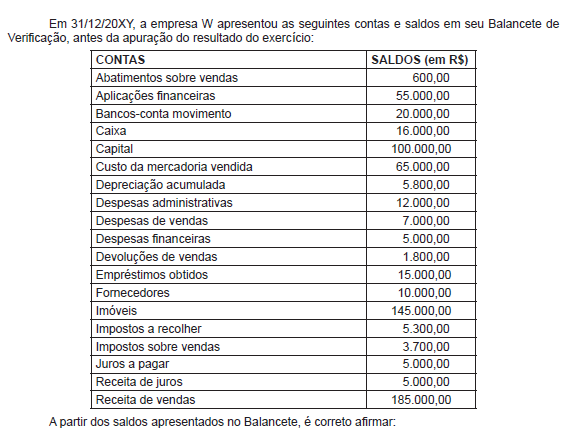

No final do período, a Demonstração das Variações Patrimoniais da entidade evidenciará um resultado econômico positivo de R$40,00