A Cia. Cars comprou um terreno por R$ 10.000,00 para utilizar

como estacionamento. Para isso, contraiu um financiamento de

terceiros no valor de R$ 6.000,00, com uma taxa de juros de 10%

ao ano e complementou o restante com recursos próprios.

A empresa projeta que o ativo irá gerar receitas anuais de

R$ 1.000,00

Considerando esta projeção de receita e desconsiderando os

efeitos tributários, o grau de alavancagem financeira da Cia. Cars

é de

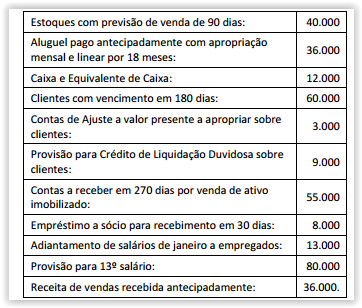

Em 31/12/2013, o balancete da Cia. Rosa apresentava os

seguintes saldos (em reais):

Com base somente nos dados acima, o Ativo Circulante

apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013

era de

Uma pessoa tinha quatro propostas de emprego, que apresentavam benefícios e oportunidades semelhantes. A primeira oferecia salário de R$ 10.000,00, a segunda de R$ 7.000,00, a terceira de R$6.000 e a quarta de R$ 8.000,00. Com base em aspectos monetários, ela escolheu o emprego que oferecia salário de R$ 10.000,00. Seu custo de oportunidade por essa escolha foi de

Em relação ao princípio do Valor pelo Registro Original,

quanto a variação do custo histórico, temos:

Os ativos são mantidos pelos valores em caixa ou

equivalentes de caixa, os quais poderiam ser obtidos

pela venda em uma forma ordenada. Os passivos são

mantidos pelos valores em caixa e equivalentes de

caixa, não descontados, que se espera seriam pagos

para liquidar as correspondentes obrigações no curso

normal das operações da Entidade. Este concito remete

ao:

___________________ de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

Referente às funções e atividades da contabilidade

tributária para uma empresa temos:

I. Registro contábil das provisões relativas aos tributos

a recolher, em obediência aos Princípios

Fundamentais de Contabilidade. Como parte

integrante do sistema de informação da empresa, a

Contabilidade Tributária tem a responsabilidade de

informar, correta e oportunamente, o valor das

diversas provisões para recolhimento dos tributos, de

acordo com o princípio contábil da competência de

exercícios.

II. Escrituração dos documentos fiscais em livros fiscais

próprios ou registros auxiliares, para apurar e

determinar o montante do tributo a ser recolhido

dentro do prazo após encerramento do período de

apuração.

III. Orientação fiscal para todas as unidades da empresa

(filiais, fábricas, departamentos) ou das sociedades

coligadas e controladas. A correta orientação fiscal e

tributária para as demais unidades ou empresas pode

representar relevantes economias com os impostos.

Falando em regime de tributação das Empresas, temos: Quando o Imposto de Renda (IRPJ) e a Contribuição Social sobre o Lucro (CSL) têm por base uma margem de lucro pré-fixada pela lei. Assim, mesmo que a empresa tenha obtido uma margem de lucro maior, a tributação recairá apenas sobre a margem pré-fixada. Estamos falando do regime do(a):

total do passivo de uma empresa que apresente um estado patrimonial de inexistência de riqueza própria, cujo total do ativo seja maior do que zero, não pode ser igual a zero.

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

Considerando-se o método das quotas constantes para cálculo da depreciação, o saldo contábil do equipamento, após 18 meses de uso, será de R$104.900,00.

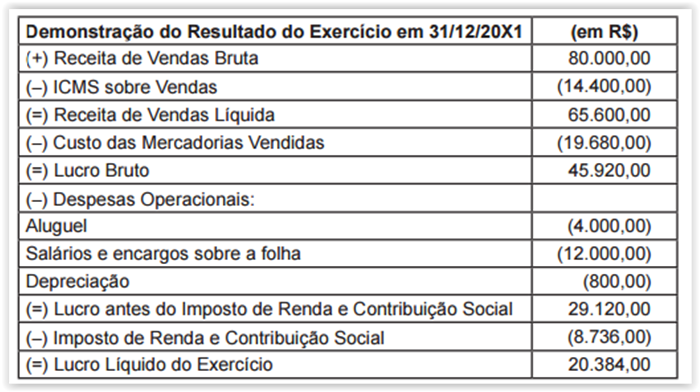

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

O valor adicionado bruto é de R$56.000,00.

Segundo as Normas Brasileiras, no setor público, a Unidade Contábil é classificada em Originária, Descentralizada, Unificada e Consolidada. Nessa estrutura, a soma ou a agregação do patrimônio de duas unidades contábeis constitui uma unidade contábil unificada.

Pode-se representar o registro da liquidação de uma despesa por meio do seguinte lançamento: DÉBITO – Variação Patrimonial Diminutiva CRÉDITO – Contas a Pagar

A receita derivada da cobrança de tributos representa uma variação patrimonial aumentativa resultante da execução orçamentária, a qual tem como efeito o aumento do patrimônio líquido da entidade do setor público.

No que diz respeito à Dívida Fundada, o montante global das Operações de Crédito por Antecipação de Receita (ARO’s) realizadas em um exercício financeiro não poderá ser superior a 25% (vinte e cinco por cento) da Receita Corrente Líquida.

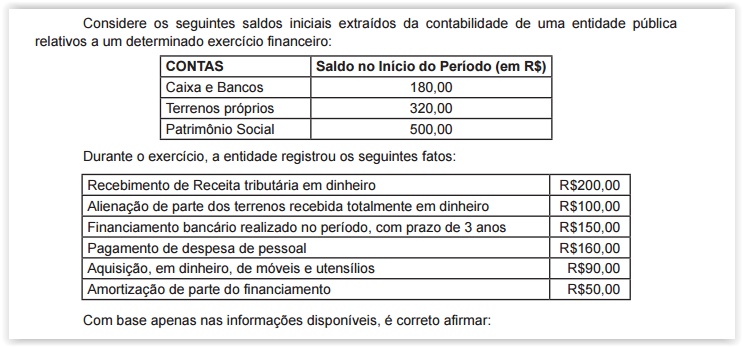

À luz do enfoque patrimonial da contabilidade pública, a entidade irá apurar uma variação patrimonial aumentativa de R$450,00