Para efeito da demonstração das mutações do patrimônio líquido, assinale a alternativa que apresenta um fato que não afeta o total do patrimônio.

Com relação à gestão econômica, julgue os seguintes itens.

Um princípio geral do financiamento é custear os ativos circulantes com o financiamento de curto prazo, e os ativos de longo prazo, com financiamento permanente.

Com relação às contas contábeis e ao processo de escrituração, julgue os próximos itens.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós–fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

A conta INSS a recolher ou a pagar, componente do passivo circulante de uma entidade, deve ser creditada, no mês de competência da folha de pagamento, exclusivamente pelo valor da cota patronal a ser recolhida, uma vez que a cota dos empregados é descontada diretamente de suas folhas de pagamento.

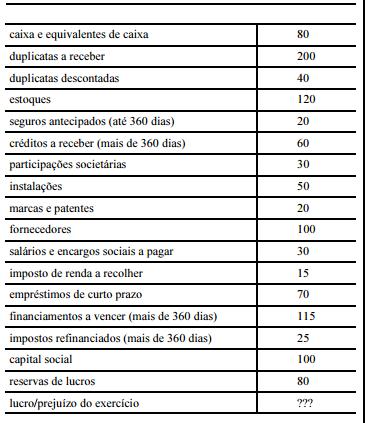

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

A empresa XYZ S.A. totalizou R$ 540,00 em ativos e apurou R$ 5,00 de lucro no exercício.

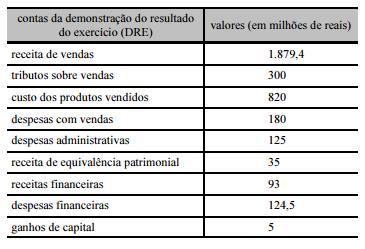

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

O lucro bruto da empresa é superior a R$ 750 milhões.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

Considere que a tributação sobre o lucro represente 40% do

lucro contábil da empresa. Nesse caso, o valor do tributo será

superior a R$ 190 milhões.

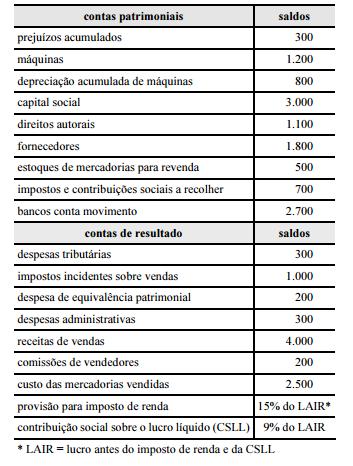

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização acumulada.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

A conta contábil que evidencia os ajustes de avaliação

patrimonial terá saldo capaz de demonstrar contrapartidas de

aumentos e diminuições de elementos do ativo e do passivo no

balanço patrimonial.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

O registro contábil dos estoques de uma empresa pelo método

do PEPS (primeiro a entrar — primeiro a sair) ocorre quando

se utiliza o inventário permanente.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

A parte do lucro que uma sociedade anônima não destinar ao

pagamento de dividendos deverá ser contabilizada como

reservas de capital.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A demonstração do resultado abrangente total deve incluir

os resultados líquidos atribuíveis aos detentores de capital

próprio da empresa controladora como alocação do resultado

do período.

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

Para fins contábeis, quanto ao impacto na situação

patrimonial, a receita pode ser efetiva ou não efetiva,

constituindo respectivamente fato contábil:

I – modificativo aumentativo e permutativo.

II – modificativo diminutivo e aumentativo.

III – permutativo e modificativo diminutivo.

Das afirmativas acima pode–se dizer que:

Um dos princípios da contabilidade determina a adoção

do menor valor para os componentes do ativo e do maior para

os do passivo, sempre que se apresentem alternativas

igualmente válidas para a quantificação das mutações

patrimoniais que alterem o patrimônio líquido. A esse princípio

denominamos: