Atenção: Para responder às questões de números 33 e 34, considere as informações abaixo. A empresa Boas Ideias adquiriu, em 02/01/2013, uma Marca por R$ 300.000 à vista. Adicionalmente, a empresa incorreu em gastos de R$ 50.000 para registro dessa Marca. Na data da aquisição, a empresa Boas Ideias estimou que a vida útil da Marca era indefinida.

Em 31/12/2013, ao realizar o teste de recuperabilidade do ativo (impairment), a empresa Boas Ideias obteve as seguintes informações: Valor em uso da Marca: R$ 320.000. Valor justo líquido das despesas de venda: R$ 290.000. Pela análise do teste de impairment, a empresa Boas Ideias

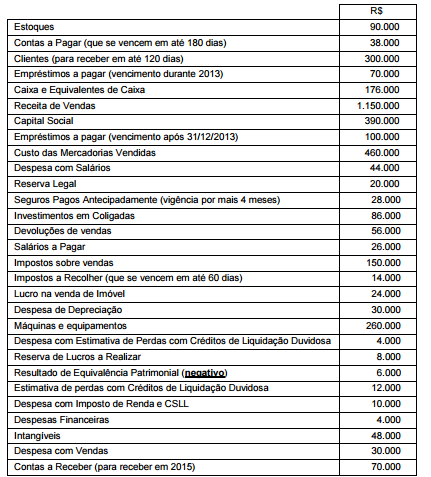

Atenção: Para responder às questões de números 41 a 43, utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo. A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

O fluxo de caixa decorrente das Atividades Operacionais no ano de 2011 foi, em reais,

Atenção: Para responder às questões de números 44 a 46, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

Assumindo-se que não houve proposta de distribuição de dividendos, o valor total do Patrimônio Líquido no Balanço Patrimonial de 31/12/2012 era, em R$,

Uma empresa adquiriu um estoque de Mercadorias por R$ 850.000, pagando à vista. Em 31/10/2012 efetuou a venda de metade desse estoque pelo valor de R$ 1.000.000 para ser recebido em 2014. Na data da venda o valor presente do valor da venda era R$ 890.000 e em 31/12/2012 este valor presente passou a ser de R$ 910.000. De acordo com a regulamentação vigente, o efeito total no resultado da empresa em 2012, relacionado com a venda efetuada foi, em Reais,

Com relação às contas, aos métodos e às operações contábeis,

julgue os itens seguintes.

A variação cambial sobre obrigações com fornecedores estrangeiros impacta o saldo da conta fornecedores, mas a mercadoria importada que continuar em estoque poderá não receber tal atualização.

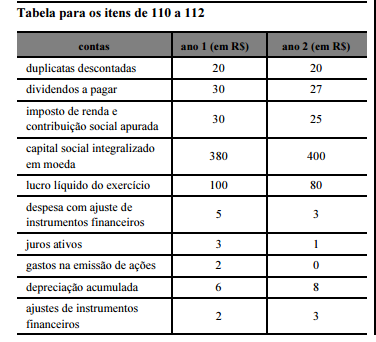

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

No rol de contas apresentado, há apenas uma conta que diminui e uma conta que aumenta o resultado líquido do exercício.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Um passivo avaliado com base no custo corrente deve ser reconhecido pelos valores em caixa ou equivalentes de caixa não descontados necessários para liquidar a obrigação na data do balanço.

Com relação ao regime de competência e ao regime de caixa aplicados na contabilidade geral e internacional, julgue os itens a seguir.

As variações nos estoques avaliados com base no valor realizável líquido devem ser reconhecidas no resultado do período em que ocorreram.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

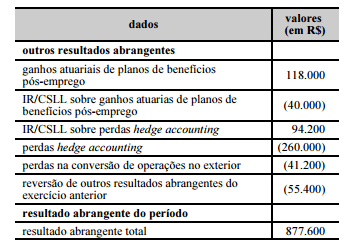

Considerando–se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Julgue o item seguinte à luz dos pronunciamentos técnicos e das interpretações do CPC.

Tratando–se de celebração de contrato de concessão de bem público para entidade caracterizada pela interpretação ICPC 01 – Concessões, a entidade concessionária deve reconhecer em suas demonstrações contábeis o objeto do contrato como ativo imobilizado.

Julgue os itens subsequentes, referentes à análise

econômico–financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

O passivo contábil é definido como uma obrigação presente

da entidade, derivada de eventos passados, cuja liquidação

se espera que resulte na saída de recursos da entidade

capazes de gerar benefícios econômicos.

A Cia. Verde & Amarelo S.A. possuía, em 31/12/2013, um ativo imobilizado (equipamentos), cujo valor contábil, após o

reconhecimento da depreciação de 2013, era composto por:

Custo de aquisição: ........................................................................................ R$ 420.000,00

Depreciação acumulada: ................................................................................ R$ 120.000,00

Perda por desvalorização reconhecida (em 2012):......................................... R$ 50.000,00

Em 31/12/2013, antes de elaborar suas demonstrações contábeis, a Cia. realizou o Teste de Recuperabilidade desse ativo e

obteve as seguintes informações:

Valor em uso: .................................................................................................. R$ 235.000,00

Valor justo líquido de despesa de venda: ........................................................ R$ 210.000,00

O valor recuperável para este ativo imobilizado, em 31/12/2013, era, em reais,

Em 15/04/2014, a Cia. Amarela verificou que a despesa de depreciação de seu ativo imobilizado, referente ao ano de 2013, foi

calculada considerando o valor residual incorreto. Sabendo que a diferença entre os valores (calculado e o que deveria ter sido

calculado como despesa de depreciação) é material, a Cia. Amarela

A Cia. Líquida realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de janeiro de

2014:

1– Pagamento de R$ 50.000,00 a Fornecedores.

2– Pagamento de R$ 110.000,00 referentes ao salário de seus funcionários.

3– Recebimento de R$ 250.000,00 referentes à venda de um imóvel.

4– Recebimento de R$ 180.000,00 referentes ao aumento do Capital Social.

5– Recebimento de R$ 90.000,00 de Duplicatas a Receber de Clientes.

6– Pagamento de R$ 210.000,00 referentes a um empréstimo (principal).

7– Pagamento de R$ 80.000,00 referentes à aquisição de imobilizado.

8– Pagamento de R$ 60.000,00 referentes ao Adiantamento ao Fornecedor José.

9– Recebimento de R$ 150.000,00 referentes ao Adiantamento do Cliente Pedro.

10– Recebimento de R$ 140.000,00 referentes a um empréstimo obtido.

É correto afirmar que o registro destas transações provocou uma alteração no Fluxo de Caixa das Atividades Operacionais da

Cia. Líquida, no mês de janeiro de 2014, no valor de