“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado

momento." (Iudícibus et al, 2010)

Constitui-se em uma das fontes do Patrimônio Líquido:

Assinale a alternativa que classifica corretamente o lançamento contábil em que se debitou a conta “prêmio de seguros a vencer” e creditou-se a conta “caixa” ou a conta “bancos”.

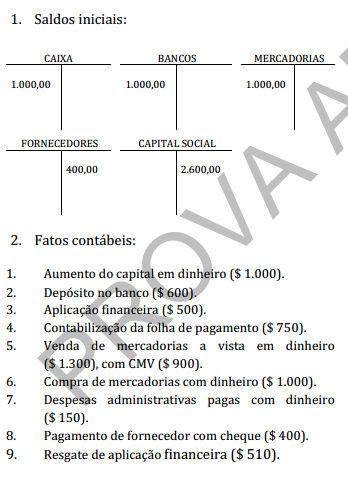

Informações para responder as questões de 33 a 35.

Após a contabilização dos fatos contábeis, é correto afirmar que o saldo das disponibilidades totalizou

De acordo como o parágrafo único do art. 189 da Lei no 6.404/1976 – Lei das Sociedades por Ações, o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucro e pela reserva legal. Com base nessa afirmação, é correto afirmar que, além de compensar prejuízos, a reserva legal somente poderá ser usada para

Assinale a alternativa que corresponde ao lançamento do fato contábil “arrecadação tributária posterior ao fato gerador” nas contas contábeis patrimoniais, no nível de grupo, do plano de contas aplicado ao setor público (PCASP).

Acerca da elaboração e divulgação das demonstrações contábeis, julgue os próximos itens, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue os itens a seguir.

Um ativo ou um passivo financeiro é classificado como mantido para negociação se tiver sido adquirido ou originado principalmente com a finalidade de venda ou de recompra no curto prazo.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Mesmo que a empresa sofra efeitos de várias atividades, transações e outros eventos que se distingam em termos de frequência, potencial de ganho ou perda e previsibilidade, a divulgação dos componentes do desempenho não ocorrerá na demonstração do resultado do exercício (DRE), visto que a sua estrutura não permite alteração das nomenclaturas e da ordem prevista em pronunciamento técnico próprio.

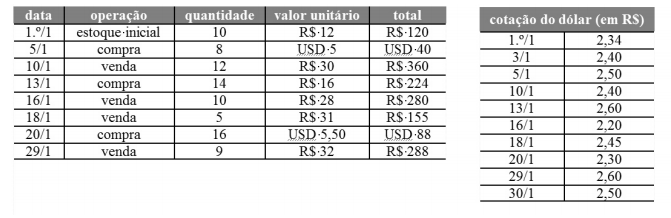

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O custo da mercadoria vendida no mês de janeiro/2014 é de R$ 494,85.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Os benefícios econômicos futuros gerados por ativo intangível podem influenciar a DRE em contas de receitas ou despesas/custos. Tal flexibilidade ocorre porque esses benefícios podem aumentar a receita da venda de produtos ou serviços ou reduzir os custos resultantes do uso do ativo pela entidade.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

Com relação a conceituação, classificação e conteúdos do ativo, julgue os itens que se seguem, de acordo com a legislação vigente.

O ativo imobilizado pode, eventualmente, incluir bens incorpóreos.

capital social ...................................................................R$ 500.000

reserva legal ......................................................................R$ 50.000

reserva de alienação de bônus de subscrição ..................R$ 110.000

reserva para contingência ..................................................R$ 55.000

lucro líquido no encerramento do exercício....................R$ 400.000

Considere que os dados acima se referem à

composição do patrimônio líquido de uma companhia, em

31/12/2013. Com base nesses dados, julgue os próximos itens, de

acordo com a Lei n. o 6.404/1976.

O limite máximo para constituição da reserva legal é de R$ 150.000,00.

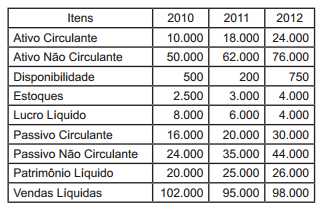

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as: