A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

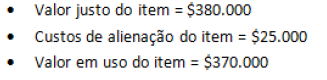

Na sequência, a administração da entidade estimou as seguintes parcelas relativas ao valor recuperável desse item:

Sabe-se que esse item é classificado como 'ativo gerador de caixa'. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000

Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade: