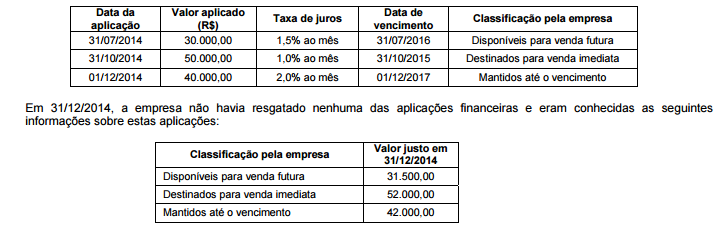

Durante o ano de 2014 a Cia. 1001 Noites realizou as seguintes aplicações financeiras:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em

reais, desconsiderando-se os centavos,

O saldo da conta Intangíveis da empresa Explora Marcas S.A., em 31/12/2013, correspondia a um ativo intangível com vida útil

indefinida. O valor contábil deste ativo era R$ 840.000,00 e sua composição era:

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo

(“impairment") com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em

31/12/2013, foi, em reais,

Determinada autarquia pública pretende realizar a depreciação de um bem pelo método das quotas constantes. Valor contábil do

bem R$ 20.000,00; foi determinado o valor residual de R$ 4.000,00; a vida útil do bem é de cinco anos. Assim, o valor

depreciável e o valor da depreciação anual, são, em reais, respectivamente,

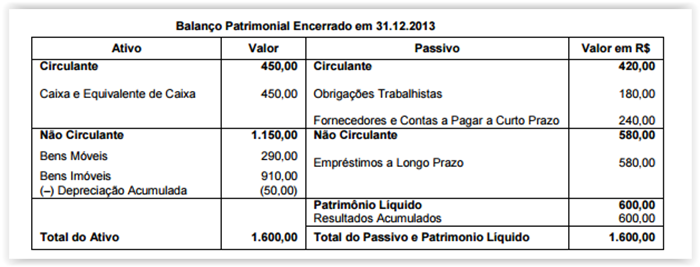

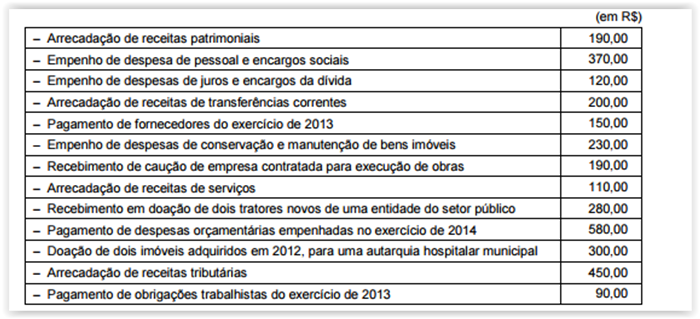

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

Durante o exercício de 2014 a entidade realizou as seguintes transações:

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

A conta de “Ajuste Acumulado de Conversão" não consta na/no:

A empresa de mergulho Corujá S.A. fez um aumento de capital

para ampliar a sua área de atuação. Foram emitidas 100.000

novas ações ao preço de $ 15,00 cada. O preço nominal de cada

ação corresponde a $ 10,00 e foram incorridos gastos no valor de

$ 200.000,00 para a emissão das novas ações.

Supondo que todas as ações tenham sido vendidas, a

contabilização mais adequada para a operação é:

Uma empresa possui necessidade de capital de giro negativa

quando:

Em 31/12/20X8 determinado ente apresentou balanço patrimonial onde constam os seguintes saldos:

• Caixa = $100.000,00

• Banco conta corrente = $890.000,00

• Banco conta poupança = $470.000,00

• Aplicação financeira em ouro = $120.000,00

• Aplicação financeira em fundo de capitalização = $60.000,00

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa = $230.000,00

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente = $20.000,00

• Tributos a receber = $1.000.000,00

• Duplicatas a receber de clientes = $400.000,00

• Estoques = $200.000,00

As notas explicativas apresentam alguns detalhes sobre a liquidez e o risco desses ativos, conforme segue:

• Banco conta corrente: numerário disponível para uso pelo ente.

• Banco conta poupança: montante pode ser resgatado a qualquer momento sem penalidade, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,5% ao mês.

• Aplicação financeira em ouro: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço da commodity no mercado internacional.

• Aplicação financeira em fundo de capitalização: montante só poderá ser resgatado daqui a 2 anos, resgate antecipado é penalizado como segue: nos primeiros 6 meses a pena por não cumprir carência é 60% do saldo do investimento; de 6 meses a 18 meses a pena por não cumprir carência é 40% do saldo do investimento; de 18 meses a 24 meses a pena por não cumprir carência é 25% do saldo do investimento, risco insignificante de mudança de valor, remuneração corresponde à reposição da inflação mais juros de 0,4% ao mês.

• Aplicação financeira em fundo de ações negociadas na BM&FBovespa: montante pode ser resgatado a qualquer momento, risco e remuneração correspondem à oscilação do preço das ações no mercado.

• Tributos arrecadados pelos bancos, mas ainda não recolhidos à conta do ente: receita orçamentária arrecadada que se encontra em poder da rede bancária em fase de recolhimento; esse montante será disponibilizado ao ente público em menos de uma semana e não há risco significativo quanto a isso.

• Tributos a receber: 10% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 12% do montante está vencido há menos de 3 meses; 60% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Duplicatas a receber de clientes: 2% do montante já está vencido há mais de 1 ano; 5% do montante está vencido há mais de 3 meses e menos de 1 ano; 3% do montante está vencido há menos de 3 meses; 70% do montante vencerá nos próximos 3 meses; o restante vencerá após os 3 próximos meses.

• Estoques: 80% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,6 e cujo giro de estoques é 20; 15% do montante se refere ao estoque de mercadorias que o ente costuma vender com mark-up de 1,9 e cujo giro de estoques é 3; o restante se refere ao estoque de material de consumo.

O valor do saldo de “caixa e equivalente de caixa” que a entidade deveria apresentar em sua demonstração dos fluxos de caixa apurada em 31/12/20X8 em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é:

A Cia. Rio Grande adquiriu, em 31/12/2013, 30% das ações da Cia. Rio Sul por R$ 3.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Sul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 6.000.000,00, sendo a diferença decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno. No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido: - Lucro líquido de 2014: R$ 300.000,00 - Pagamento de dividendos: R$ 100.000,00 Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

A empresa Verde & Azul S.A. adquiriu, em 01/12/2014, mercadorias para serem revendidas aos seus clientes. As mercadorias foram adquiridas à vista por R$ 200.000,00, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 30.000,00 e tributos não recuperáveis no valor de R$ 23.000,00. Adicionalmente, a empresa Verde & Azul S.A. contratou e pagou o valor de R$ 8.000,00 pelo transporte destas mercadorias adquiridas até o seu depósito, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 1.000,00. Em 30/12/2014, a empresa Verde & Azul S.A. revendeu todos estes produtos por R$ 420.000,00, à vista, e sobre o valor da venda houve incidência de impostos no valor de R$ 63.000,00. Com base nestas informações, o lucro bruto apurado pela empresa em dezembro de 2014 foi, em reais,

As contas do Balanço Patrimonial de uma empresa, em 31/12/2013, apresentavam os seguintes saldos, em reais:

Adiantamentos de Clientes.................................... 2.000 Estoques .......................................................... 10.000

Máquinas e Equipamentos .................................. 40.000 Reservas de Lucros ........................................... 3.500

Veículos............................................................... 20.000 Impostos a Pagar............................................... 2.000

Fornecedores......................................................... 6.000 Depreciação Acumulada .................................... 8.000

Capital.................................................................. 70.000 Valores a Receber de Clientes......................... 21.000

Perdas Estimadas com Clientes............................ 1.500 Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013,

ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a

Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a

receber de clientes, em reais, foi

Uma empresa adquiriu, à vista, mercadorias para revenda, ficando responsável pela retirada das mesmas no depósito do

fornecedor e incorrendo nos seguintes gastos:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo

que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013

evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

Uma empresa fez a emissão de 10.000.000 de debêntures pelo valor nominal unitário de R$ 3,00 para obtenção de um total de

recursos no valor de R$30.000.000,00. As características dos títulos emitidos foram as seguintes:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande

demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa

de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para

as debêntures emitidas foram, respectivamente, em reais,

Na análise das demonstrações contábeis, um índice de

É exemplo de Variação Patrimonial Qualitativa: