Marque a alternativa que apresenta o correto lançamento do registro contábil da liquidação de Operação de Crédito de Curto Prazo no Subsistema de Informação Orçamentária.

Em 31/12/2013 a Cia. Invest S.A. adquiriu 15% de participação na Cia. de Metais pelo valor de R$ 1.500.000,00. O Capital Social da Cia. de Metais era composto por 50% de ações ordinárias e 50% de ações preferenciais. A Cia. Invest S.A. adquiriu apenas ações ordinárias e, durante 2014, a Cia. de Metais obteve um prejuízo de R$ 200.000,00 e distribuiu dividendos no valor de R$ 30.000,00 em função de reservas de lucros passados. Com base nestas informações, a Cia. Invest S.A., em 2014, reconheceu

O Pronunciamento Conceituai Básico CPC 00 (RI) - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro apresenta as características qualitativas da informação contábil-financeira útil, as quais são divididas em características qualitativas fundamentais e características qualitativas de melhoria. Assinale a alternativa que apresenta somente características fundamentais.

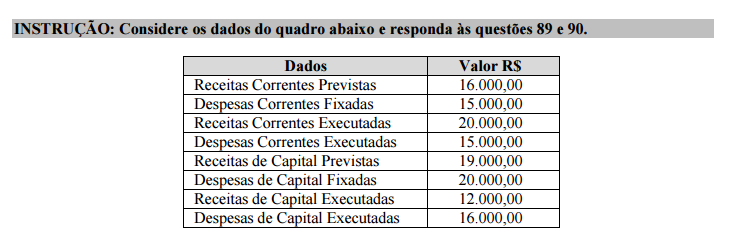

No que se refere aos objetivos do SIAFI, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Suprir mecanismos adequados ao controle anual da execução patrimonial da administração pública dos municípios.

II. Compatibilizar e consolidar as informações no âmbito do Governo Federal.

III. Permitir a convergência da contabilidade pública com as normas internacionais.

IV. Tornar a contabilidade pública uma fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da administração pública federal.

V. Permitir o acompanhamento e avaliação do uso dos recursos públicos e tornar transparentes os gastos do Governo Federal.

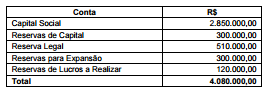

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio

Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi

R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no

6.404/1976 e alterações

posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,

A empresa Marcas Diversas S.A. apresentava em 31/12/2014 o saldo de R$ 3.500.000,00 na conta Intangíveis, correspondente a uma patente adquirida no passado. A composição deste saldo era a seguinte: − Custo de aquisição: R$ 5.000.000,00. − Amortização acumulada até 31/12/2014: R$ 1.500.000,00. Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou o teste de recuperabilidade (“impairment”) para esta patente e obteve as seguintes informações: − Valor em uso da patente: R$ 3.600.000,00. − Valor justo líquido de despesas de venda: R$ 3.000.000,00. Com base nestas informações, o valor contábil apresentado para este ativo (patente) no Balanço Patrimonial da empresa Marcas Diversas S.A. em 31/12/2014 foi, em reais,

Uma empresa industrial realizou vendas no período de 1.000

itens do seu estoque, por R$180,00 cada um, para pagamento em

30 dias. Ao cliente foi concedido um desconto de 1,5%, na nota

fiscal e o frete, no valor de R$2.250,00, é de responsabilidade da

empresa.

Dados adicionais:

– o cliente terá um desconto de R$1.800,00 no pagamento dentro

do prazo;

– o custo de cada produto vendido é de R$90,00;

– no mesmo período foram registrados: salários dos vendedores

no valor de R$4.200,00, outras despesas no valor de R$1.350,00;

– ICMS no valor de R$34.200;

– IPI no valor R$9.000,00;

– PIS no valor de R$1.170,00;

– COFINS no valor de R$5.400,00

Com base nas informações anteriores e nos dados acima, é

possível determinar que a receita líquida é:

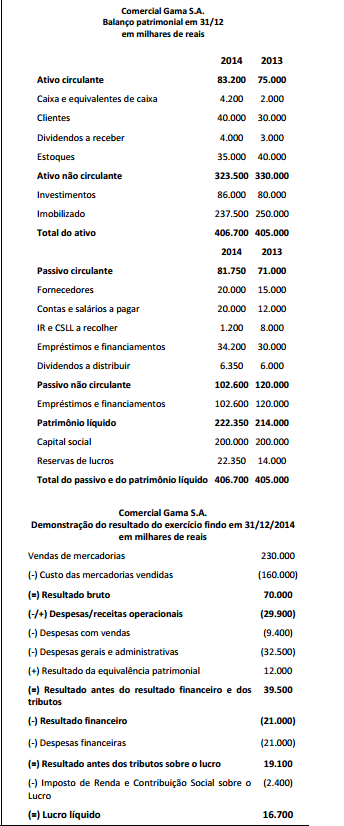

Considere os balanços patrimoniais e a demonstração do

resultado do exercício da Comercial Gama S.A., apresentados

a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou

alienou investimentos ou ativos imobilizados, nem tampouco

tomou novos empréstimos e financiamentos. Em sua

Demonstração dos Fluxos de Caixa, a Comercial Gama S.A.

classifica os dividendos, recebidos ou pagos, conforme o CPC 03

(R2) encoraja, enquanto os juros pagos são classificados da

maneira alternativa que o pronunciamento permite. Assim, no

exercício de 2014, seus fluxos de caixa das atividades

operacionais apresentarão uma geração líquida de caixa de:

Em 28/07/x1, a Cia. Ni adquiriu o controle da Ksi S.A. O intuito da Cia. Ni é revender sua participação na Ksi S.A. Para que o investimento na Ksi S.A. possa ser classificado pela Cia. Ni como uma operação descontinuada, é necessário que em curto prazo após a aquisição (normalmente, no prazo de três meses):

De acordo com a legislação societária em vigor, com a

Resolução n.º 750/1993 do Conselho Federal de Contabilidade e

suas alterações, julgue os itens que se seguem.

O patrimônio líquido das sociedades anônimas de capital aberto divide-se em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e lucros ou prejuízos acumulados.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

O ativo intangível deve, prioritariamente, ser financiado com recursos de longo prazo, sejam eles próprios ou de terceiros; em último caso, podem ser utilizados recursos de curto prazo, de terceiros.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

O teste de recuperabilidade, também chamado de impairment, define que o valor recuperável de um ativo é o menor número absoluto entre o valor justo, líquido de despesas de venda, e o seu valor de uso.

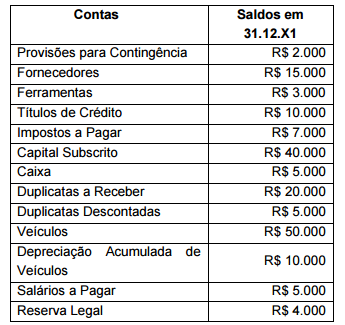

A empresa Azul Ltda. apresentou as seguintes contas,

com seus respectivos saldos em 31.12.X1:

Calcule o valor do Ativo Total em 31.12.X1, utilizando os

dados fornecidos e assinale a alternativa que apresenta

o valor correto do Ativo Total.