A Cia. Beta investiu em um título de dívida emitido pela Cia. Alfa. A Cia. Beta tem a intenção de manter o título por um longo período, mas não irá mantê-lo até o vencimento. Assinale a opção que indica a correta contabilização da contrapartida do reconhecimento deste ativo a valor justo:

De acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a opção que indica a principal diferença entre as provisões e os passivos contingentes.

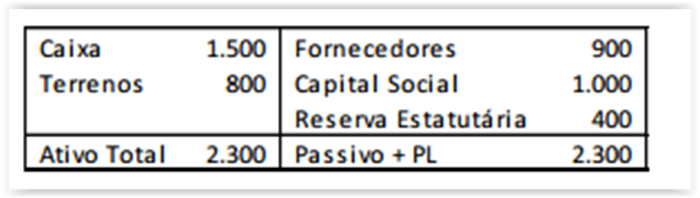

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

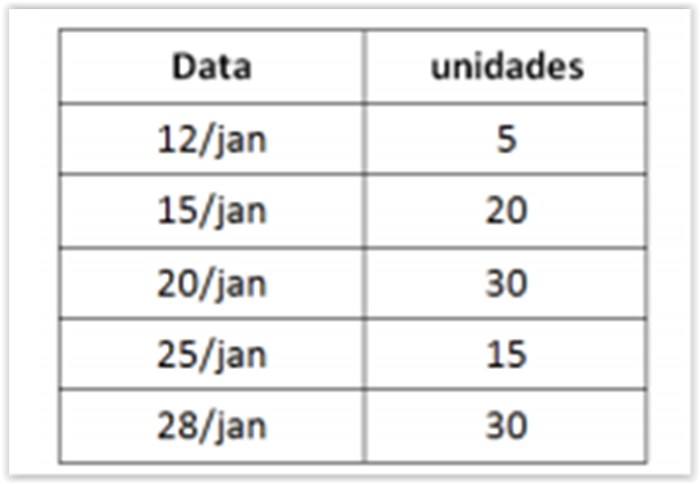

Uma sociedade empresária fabricava e vendia bolas. Em

31/12/2015, ela não possuía estoque de matéria prima e de

produtos acabados.

Em 01/01/2016, a sociedade empresária comprou matéria prima

para a produção de cem bolas. Estas ficaram prontas em

10/01/2016, quando foram colocadas à venda.

As vendas das bolas ocorreram do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

prazo médio de estocagem da empresa.

Uma empresa reconhecia as seguintes provisões para efeito contábil: I. Provisão para perdas em processos trabalhistas. II. Provisão para férias. III. Provisão para décimo terceiro salário. IV. Provisão para redução do estoque a valor de mercado. São dedutíveis, no período de sua constituição, as seguintes provisões:

A Lei Sarbanes-Oxley foi assinada, em 30 de julho de 2002, nos Estados Unidos. As afirmativas a seguir dizem respeito à Lei Sarbanes-Oxley à exceção de uma. Assinale-a.

Durante o exercício social de 2015, a empresa HCS Ltda. resolveu alienar um de seus

veículos, para substituí-lo por um mais moderno. Foram apresentados os seguintes dados

para negociação

Respeitando as determinações legais, a empresa reconhecerá, em sua escrita contábil, um (a)

Na demonstração do fluxo de caixa, constitui uma entrada de caixa, nas atividades de Investimento, o recebimento

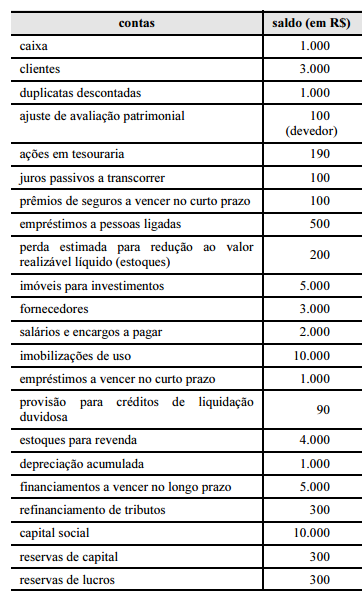

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O número de contas com saldo credor supera o número de contas com saldo devedor.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Na demonstração de lucros ou prejuízos acumulados de determinado exercício, evidenciam-se os ajustes de exercícios anteriores provocados por fatos subsequentes.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Ativo é o conjunto de bens e direitos que resultam de eventos passados e sobre os quais a entidade detém direitos de propriedade que lhe permitem obter benefícios econômicos.

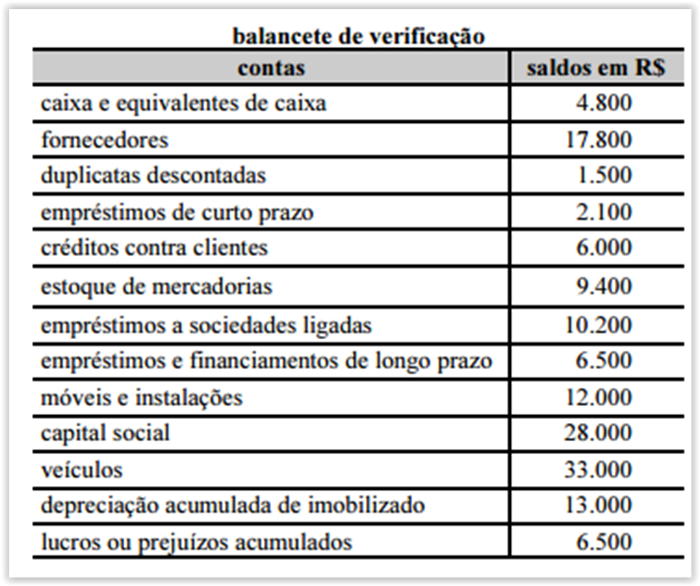

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.

Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

Nas sociedades de economia mista, é garantido o direito de os acionistas minoritários terem representação no conselho fiscal da entidade.

A Demonstração dos Fluxos de Caixa (DFC) tem a finalidade

de proporcionar aos usuários das Demonstrações Contábeis

base para avaliação da capacidade da empresa de gerar

caixa e equivalentes de caixa. Para tanto apresenta as

informações segregadas em atividades operacionais, de

investimento e de financiamento. As seguintes atividades

pertencem, respectivamente, a que atividade do Fluxo de

Caixa?

I. Pagamento em Caixa a investidores.

II. Recebimento de Caixa decorrente de honorários.

III. Recebimento de Caixa pela amortização de

empréstimos concedidos.

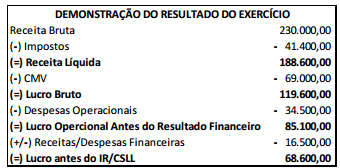

A legislação tributária estabelece critérios distintos para

apuração da base de cálculo do Imposto de Renda e da

Contribuição Social das empresas de Lucro Real e Lucro

Presumido. Com base no DRE a seguir, indique a alternativa

com a apuração correta desses impostos sabendo que se

refere apenas a um mês de atividade e que o percentual de

presunção é de 32% no caso do Lucro Presumido.