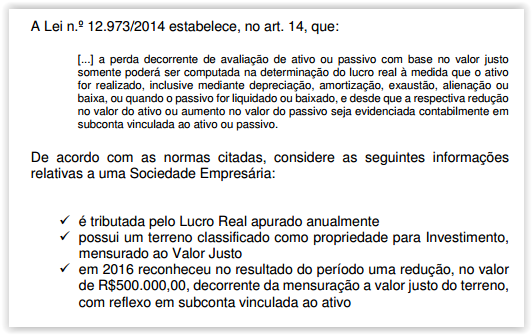

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Considerando-se as informações apresentadas e as normas mencionadas, e que a perda é dedutível da base de cálculo do Tributo sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano de 2016, a Sociedade Empresária reconhece: