Uma empresa adquiriu um veículo em 01/05/2016 pelo valor de R$ 140.000,00. Para o cálculo da depreciação, foram utilizados os seguintes dados:

- Valor residual R$ 80.000,00

- Vida útil estimada: 5 anos

Com base nos dados acima, é possível afirmar que o valor líquido contábil do bem em 31/12/2017 era de:

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?

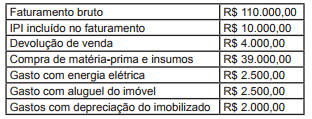

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS, sabendo que essa empresa industrial não se enquadra nos casos de alíquotas diferenciadas e de regimes especiais?

As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações e outros eventos ao agrupá-los em classes amplas que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos das demonstrações contábeis. Os elementos correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Assinale a única alternativa que apresenta uma definição incorreta dos elementos das demonstrações contábeis:

Pede-se ao candidato ao Cargo de Técnico em Contabilidade que assinale a única alternativa que não apresenta uma conta do Patrimônio Líquido das sociedades por ações:

A Demonstração do Valor Adicionado deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Sobre a Demonstração do Valor Adicionado, analise as afirmativas abaixo:

I - Valor adicionado recebido em transferência representa a riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, como por exemplo receitas financeiras, de equivalência patrimonial, dividendos e aluguel.

II - Na Demonstração do Valor Adicionado para empresas em geral, o Valor Adicionado Bruto é constituído pelas Receitas, pela constituição ou reversão da provisão para créditos de liquidação duvidosa e dedução dos insumos adquiridos de terceiros.

III - A distribuição do Valor Adicionado deve evidenciar, no mínimo, informações referentes a pessoal e encargos, custo dos produtos, mercadorias ou serviços, prestados, impostos taxas e contribuições, materiais, serviços de terceiros e remuneração do capital de terceiros.

Estão corretas as afirmativas:

Analisando as alternativas abaixo que tratam das provisões, ativos e passivos contingentes, o Candidato ao Cargo de Contador deve assinalar a única alternativa correta:

A respeito do método das partidas dobradas e de seus desdobramentos na ciência contábil, julgue os itens seguintes.

I As aplicações de recursos são representadas por meio de débitos em determinadas rubricas contábeis, enquanto as origens dos recursos aplicados provocam registro a crédito em outras rubricas.

II A aquisição de bens para comercialização a prazo e com juros é um exemplo de partida de segunda fórmula.

III Em uma venda de mercadoria, ocorre a baixa, a crédito, da mercadoria vendida, em contrapartida à correspondente conta de receita por venda de mercadorias.

IV A existência de um conjunto de levantamentos refletindo um elemento ou componente formado ou em formação pertencente a um patrimônio, expresso geralmente em moeda corrente, é inerente ao método das partidas dobradas.

Estão certos apenas os itens

Sabendo que uma empresa A possui Ativos no valor de R$ 10.000 e Passivos no valor de R$ 8.000, enquanto a empresa B possui Ativos no valor de R$ 18.000 e Passivos no valor de R$ 20.000, pode-se afirmar que os PL respectivos são:

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e prestação de serviços deve ser apresentada líquida de seus efeitos tributários, uma vez que tributos não constituem receitas efetivas da empresa.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por expectativa de rentabilidade futura (goodwill) só será revertida, em período posterior ao de sua constituição, se ficar comprovado que houve recomposição das expectativas de rentabilidade.

Assinale a alternativa que apresenta item que constitui conta de resultado.

Assinale a alternativa que apresenta uma movimentação de caixa por tipo de atividade.

Suponha-se que os dados disponíveis para efeito de elaboração do balanço patrimonial de um ente- modelo da Lei n.º 4.320/1964- sejam os seguintes (em R$ 1.000,00):

• passivo financeiro: 500;

• ativo compensado: 100;

• total geral: 1.500;

• ativo real: 1.200; e

• superavit financeiro: 300.

Com base nesse caso hipotético, assinale a alternativa correta.

Sobre a Demonstração do Valor Adicionado (DVA), que é de obrigatória elaboração e divulgação pelas sociedades anônimas de capital aberto, não é correto afirmar que