Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de juros implícita de 10% ao ano, exigirá, no momento de seu reconhecimento inicial, um lançamento de contas a pagar ou outro passivo correspondente, em contrapartida com um lançamento a débito do ativo adquirido, ambos pelo valor presente da obrigação.

A respeito da composição das contas de empréstimos e financiamentos, julgue o item a seguir.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em outubro de 2018 é superior a R$ 250.000.

No que se refere a tributos, julgue o item a seguir.

As taxas cobradas no Porto do Itaqui – MA pela utilização da infraestrutura de proteção e acesso aquaviário são um tipo de tributo.

Quanto à contabilização de operações, julgue o item a seguir.

Suponha‐se que uma empresa tenha vendido R$ 8.000 em mercadorias, que, nesse valor, estavam inclusos R$ 1.200 em tributos recuperáveis e R$ 400 em tributos não recuperáveis e que foi concedido, ainda, desconto condicional de R$ 400 e paga comissão a vendedores no valor de R$ 800. Nesse caso, o valor da receita líquida será de R$ 6.000.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Determinada informação contábil que respeite as normas técnicas vigentes estará de acordo com os princípios fundamentais da contabilidade ainda que sua publicação ocorra de maneira intempestiva.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa apurar lucro líquido no final de determinado exercício, a conta de resultado do exercício apresentará saldo devedor.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

As operações de desconto de duplicatas são registradas por meio de débitos na conta de duplicatas a receber.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os impostos e as contribuições sociais que tenham data de vencimento diferida em virtude de renegociação de dívida para data posterior ao exercício financeiro seguinte devem ser lançados no passivo exigível a longo prazo.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Aquele que presta serviços de natureza contínua, mediante remuneração, à pessoa, à família ou à entidade familiar, no âmbito residencial, em atividade sem fins lucrativos deve contribuir para o regime geral de previdência social na qualidade de segurado empregado doméstico.

As Sociedades de Grande Porte constituem-se num novo conceito incorporado à contabilidade brasileira pela Lei 11.638/07. Em uma das alternativas abaixo, a que encontra-se um dos indicadores, relacionados com o exercício anterior, que caracterizam esse tipo de Sociedades é:

“Determinada característica da informação contábil, permite a identificação e compreensão de similaridades e diferenças entre os itens.” Esse fragmento extraído da NBC TG – Estrutura Conceitual faz referência à seguinte qualidade da informação contábil:

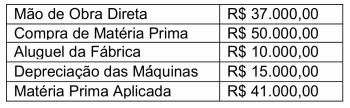

Considere as seguintes informações extraídas da contabilidade de uma determinada empresa:

O valor do custo primário da produção desse mês é de: