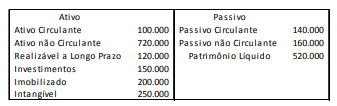

Em 31/12/2017, uma entidade apresentava o balanço patrimonial a seguir.

O ativo circulante era composto por R$ 30.000 em Caixa e R$ 70.000 em Estoque.

Sobre os índices de liquidez e de endividamento da entidade, em 31/12/2017, assinale a afirmativa correta.

No reconhecimento de item patrimonial como ativo intangível, o valor reconhecido deve refletir a expectativa que a entidade tem sobre a probabilidade de que os benefícios econômicos futuros esperados, incorporados ao ativo, fluam para a entidade.

Nesse valor podem ser incluídos itens como custos:

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Quando um investidor tem direitos sobre retornos variáveis decorrentes do seu envolvimento com uma investida e tem a capacidade de afetar esses retornos, diz-se que esse investidor:

Alberto, estudante de contabilidade, ao participar de um Seminário do CPC em São Paulo (SP), ouviu que o demonstrativo (1) era obrigatório para muitas empresas e passou a não ser. Esse mesmo demonstrativo, mundialmente, apresentava a tendência de ser substituído por (2). Este agora incorporado com a Lei 11.638/07. Substituem adequadamente (1) e (2), respectivamente:

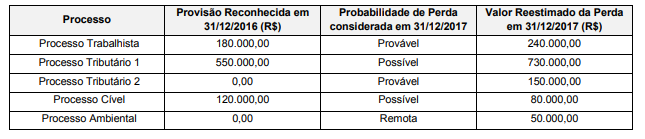

A Cia. Riscos Ativos está respondendo a diversos processos em diversas áreas. Os valores das provisões reconhecidas em 31/12/2016, as informações sobre a reavaliação das condições destes processos em 31/12/2017, e as informações sobre dois novos processos que foram identificados em 2017, são apresentados na tabela a seguir:

Com base nessas informações, em 2017, a Cia Riscos Ativos

Muitos são os fatores que influenciam o comportamento de compra tanto de um indivíduo como de uma organização. As influências que afetam as compras organizacionais refletem a natureza da compra. Embora o processo de compra em uma organização apresente maior formalidade, os papéis e agentes que nele atuam são extremamente parecidos aos de uma situação de compra de um indivíduo.

As decisões do consumidor variam de acordo com o seu envolvimento na decisão final da compra, que vai desde a compra rotineira, em que há um baixo envolvimento do comprador, até as compras novas, de projetos, que se referem aos tipos de aquisições não comuns na organização, como serviços e equipamentos especiais, como é o caso de empilhadeiras, grandes computadores, implementações de sistemas de gestão empresarial e, por que não dizer, terceirizações. Nesse caso, esse processo sempre envolve muitas pessoas e requer a elaboração de projetos internos.

Assinale a alternativa que NÃO está de acordo com as características da modalidade de compras novas mencionadas no texto:

Cada vez mais os indicadores financeiros estão ganhando importância no gerenciamento das empresas. A restrição de capital para novos investimentos faz com que as empresas tenham que maximizar o retomo do capital empregado. Para isso, é necessário gerar o máximo possível de resultado com o mínimo possível de capital. Do ponto de vista operacional, isso é equivalente a maximizar o lucro e, ao mesmo tempo, minimizar os ativos. Assim, a ideia de desmobilizar ativos tem ganhado força dentro das empresas. Para isso, algumas práticas tornaram-se comuns ao longo dos últimos anos. Assinale a alternativa que NÃO representa exemplo dessas práticas.

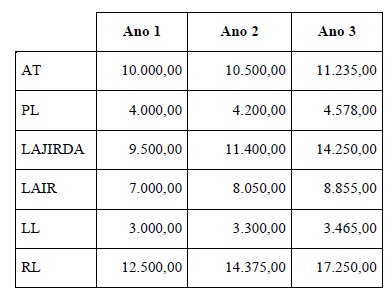

Uma empresa apresentou, nos últimos três anos, relatórios financeiros que se mostraram difíceis de serem analisados pelo seu administrador financeiro. Considere os seguintes dados, obtidos a partir da Demonstração do Resultado do Exercício e do Balanço Patrimonial:

Considere que AT é Ativo Total, PL é Patrimônio Líquido, LAJIRDA é lucro antes do resultado financeiro e antes da depreciação e da amortização, LAIR é lucro antes dos tributos incidentes sobre o lucro, LL é Lucro Líquido e que RL é Receita Líquida.

Com relação à situação financeira dessa empresa, assinale a alternativa INCORRETA:

Com relação à apuração do Ajuste a Valor Presente de elementos do ativo e do passivo, quando da elaboração de demonstrações contábeis, tomando-se como base a NBC TG 12, assinale a alternativa INCORRETA:

Sobre as receitas e as despesas, em empresas com fins lucrativos, é CORRETO afirmar que:

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

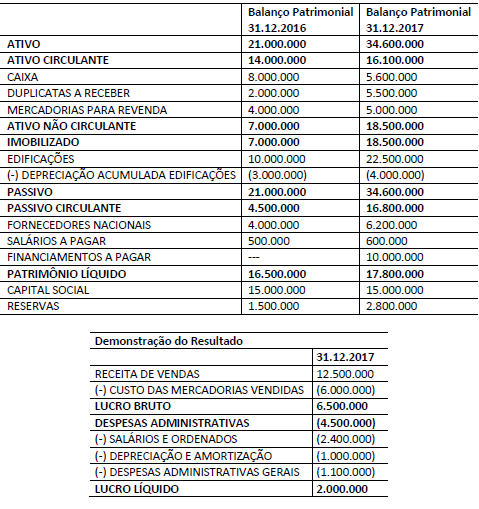

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de: