Uma situação em que a entidade fornece diretamente alguma compensação em troca de recursos recebidos, mas tal compensação não se aproxima do valor justo dos recursos recebidos, configura uma das hipóteses de transação sem compensação. A alternativa que contém uma afirmação correta sobre uma transação sem compensação é:

A atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos, constitui o que se denomina:

O objetivo da Norma NBC TG 26 é definir a base para a apresentação das demonstrações contábeis, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades. Observe as seguintes afirmações acerca da NBC TG 26:

I. As notas explicativas contêm informação mais fidedigna e relevante, comparativamente à apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. Os outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação) que são reconhecidos na demonstração do resultado como requerido ou permitido pelas normas, interpretações e comunicados técnicos emitidos pelo CFC.

III. O ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi inicialmente reconhecido como outros resultados abrangentes no período corrente ou em período anterior.

Dentre as afirmações acima mencionadas, identifique as afirmativas corretas.

A alternativa que apresenta um demonstrativo contábil cuja preparação está essencialmente fundamentada em pagamentos e recebimentos é:

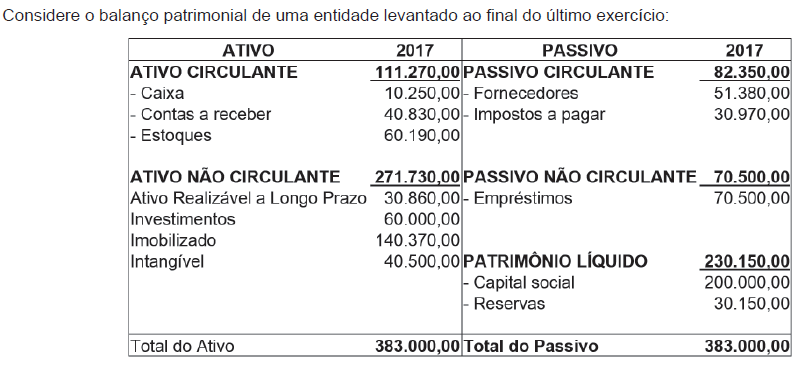

Ao final do exercício de 2017, a composição do endividamento da entidade representa

Um investidor comprou um título por R$ 500 e, após 6 meses com o título, vendeu-o por R$ 525. Qual foi o retorno anual obtido pelo investidor?

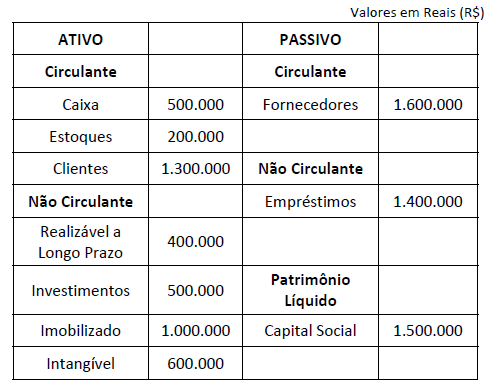

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de imobilização do patrimônio líquido é igual a 1,4.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Do lucro líquido do exercício, 5% serão destinados, antes de qualquer outro fim, para a constituição da reserva legal, que não excederá o montante de 30% do capital social.

Quanto à gestão financeira de empresas, julgue o item a seguir.

Clientes circunstanciais e clientes recorrentes e costumeiros devem ser tratados igualmente quanto à política de cobrança.

A respeito dos conceitos básicos da contabilidade, julgue o item a seguir.

O objeto da contabilidade pública é o orçamento público.

No que se refere aos componentes do patrimônio, julgue o item a seguir.

No patrimônio líquido, estão representadas as contas de capital próprio, tais como: capital social; reservas de capital; e reservas de lucro.

Acerca das contas contábeis e da escrituração contábil, julgue o item a seguir.

Em um razonete representativo de bens móveis, como um automóvel, por exemplo, a compra de mais um item gera um lançamento do lado direito, a crédito.

Com relação aos atos e fatos administrativos e contábeis, julgue o item a seguir.

O aumento de capital social mediante entrega de dinheiro é fato permutativo, pois gera débito no ativo e crédito no patrimônio líquido.

Quanto à contabilização de operações, julgue o item a seguir.

Em uma economia inflacionária, o método de avaliação de estoques UEPS gera menor lucro bruto na operação com mercadorias que o método da média móvel.

Quanto à contabilização de operações, julgue o item a seguir.

Se o valor da conta Bancos, no livro‐razão, é devedor em R$ 72.000 e há R$ 5.000 em cheques recebidos pela entidade e depositados em sua conta, mas ainda não compensados, bem como já foram descontados em conta‐corrente R$ 120 em despesas bancárias ainda não levadas ao livro‐razão, então o saldo do extrato bancário é de R$ 66.880.