Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A pessoa jurídica cuja habilitação estiver sujeita a dúvidas de enquadramento nas normas legais deverá ser excluída do pregão eletrônico até que as dúvidas sejam esclarecidas.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A escritura pública é instrumento hábil para a constituição da companhia por subscrição particular do capital.

Julgue o item que se segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas simultaneamente na apuração do resultado do período em que ocorrerem, segundo o princípio da competência.

Com base na doutrina e na legislação contábil, julgue o item abaixo.

A contabilização de uma baixa do estoque de mercadorias no sistema de inventário permanente pode ser efetuada mediante um lançamento do tipo seguinte.

D – Custo das Mercadorias Vendidas

C – Mercadorias

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Tendo como pressuposto a continuidade e havendo intenção ou necessidade de a entidade entrar em processo de liquidação ou redução de sua escala de operações, as demonstrações contábeis podem ter de ser elaboradas em bases diferentes e, nesse caso, divulgadas.

A comercial P, que controla seu estoque de mercadorias pelo método da média ponderada móvel, informou que em 2/fev/2018 vendeu a prazo, para receber em 60 dias, um lote de mercadorias pelo valor de 200.000,00 com um desconto previsto de 20.000,00 para pagamento pelo cliente até 30 dias antes do vencimento do prazo da venda. Desconsiderando a incidência de impostos sobre a venda, a companhia P fez o seguinte registro contábil da operação, no dia 2 de fevereiro de 2018.

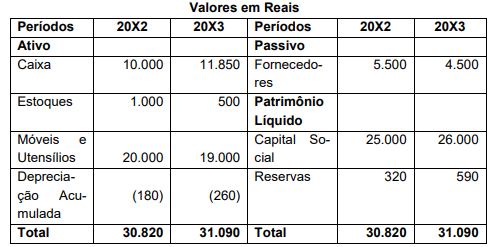

Observe o Balanço Patrimonial da Cia. Prates e Fernandes abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o índice de liquidez corrente da Companhia, nos dois períodos corresponde, respectivamente, a

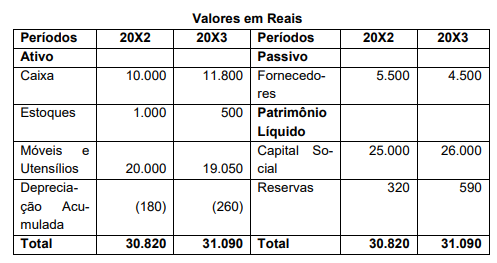

Observe o Balanço Patrimonial da Cia. Prates abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o índice de liquidez imediata da Companhia, nos dois períodos corresponde, respectivamente, a

Com respeito às sociedades por ações, NÃO é correto afirmar:

De acordo com o Capítulo I seção VI o princípio da competência da resolução CFC Nº 750/93 Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). O conselho federal de contabilidade, no exercício de suas atribuições legais e regimentais, considerando que a evolução da última década na área da Ciência Contábil reclama a atualização substantiva e adjetiva dos Princípios Fundamentais de Contabilidade a que se refere a Resolução CFC 530/81, resolve: Assinale a alternativa CORRETA.

A Lei das sociedades por ações, as normas brasileiras de contabilidade e os pronunciamentos técnicos do Comitê de Procedimentos Contábeis orientam sobre a forma como as despesas devem ser classificas na Demonstração do Resultado do Exercício das empresas.

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa

Uma empresa comercial iniciou o exercício social com estoque de mercadorias igual a zero. Adquiriu 50 unidades de determinado produto para revenda, pagando R$ 54.000,00, composto da seguinte forma:

Preço das Mercadorias R$ 50.000,00

(+) IPI acrescido ao preço R$ 5.000,00

(-) Descontos incondicionais R$ 2.500,00

(+) Frete cobrado pelo vendedor R$ 1.000,00

(+) Seguro cobrado pelo vendedor R$ 500,00

Considerando-se os dados acima, qual é a base de cálculo do ICMS, em reais, na operação de entrada das mercadorias?

Equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio líquido da sociedade investida, e no reconhecimento dos seus efeitos na demonstração do resultado do exercício. Considere que a empresa S&S apresentou no seu balanço patrimonial, encerrado em 31 de dezembro/2016, depois da avaliação do investimento pelo método da equivalência patrimonial, a seguinte informação de sua participação societária de 40% no capital da Y&Z: Ativo / Não Circulante / Investimentos Coligadas / Y&Z: R$ 200.000,00. Em 2017, a Y&Z distribuiu R$ 180.000,00 de dividendos e informou um Patrimônio Líquido de R$ 800.000,00 antes da proposta da distribuição do resultado do exercício. Dados adicionais: Nenhuma operação foi realizada entre as duas companhias. Em 2017, a S&S manteve a participação de 40% no capital da Y&Z. O capital social da Y&Z está totalmente integralizado e o seu patrimônio líquido é constituído, somente, por capital e reservas de lucros. Considerando-se as informações acima, na avaliação do investimento pelo método da equivalência patrimonial, a S&S apurou uma receita de equivalência patrimonial, em reais, de:

A respeito da Contabilidade Pública, é INCORRETO afirmar:

Quanto tempo durou a ditadura Militar no Brasil: