De acordo com o Pronunciamento Conceitual Básico (R1)- Estrutura Conceitual para elaboração e divulgação de relatório contábil- financeiro, as características qualitativas da informação contábil- financeira podem ser divididas em fundamentais e de melhoria.

Assinale a opção que indica as características qualitativas fundamentais.

Em 01/12/2016, uma empresa de consultoria adquiriu computadores para utilizar em sua atividade de prestação de serviços por R$50.000. Do valor, metade foi pago à vista e o restante foi pago em 02/01/2017.

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

Em 02/01/2018, a alta direção de uma empresa decidiu fazer uma reestruturação, extinguindo uma de suas linhas de negócios.

Assinale a opção que indica os custos que podem ser incluídos na provisão para a reestruturação dessa empresa.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2016:

Caixa: R$ 100.000;

Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados.

• 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000.

• 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Em 30/12/2017, uma entidade efetuou um contrato de arrendamento mercantil de uma máquina no valor de R$ 120.000, pelo prazo de dez anos. De acordo com o contrato, a máquina deverá ser transferida para a entidade ao final dos dez anos. O valor foi pago à vista.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

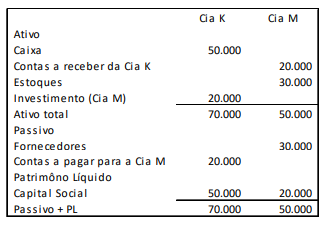

A Cia. M é controlada pela Cia. K. As duas empresas apresentavam os seguintes balanços patrimoniais em 31/12/2017.

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

Para que tipo de usuários as demonstrações contábeis, conforme a Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil-Financeiro (CPC 00 - R1)*, são elaboradas e apresentadas?

* COMITÊ DE PRONUNCIAMENTO CONTÁBEIS. Pronunciamento Conceitual Básico. Disponível em: < http://static.cpc.aatb.com.br/Documentos/147_CPC00_R1.pdf > . Acesso em 10 abril 2018.

Utilize o cenário abaixo para responder à questão.

A Cia. Despacho comercializa sofás. Sabe-se que no dia 5/6/2018 foram adquiridas 5 unidades a R$ 100,00 cada; em 15/6/2018, foram adquiridas 5 unidades a R$ 120,00 cada; e ocorreu venda de 4 unidades a R$ 150,00 cada em 22/6/2018.

Qual é o valor do custo de mercadorias vendidas, em 30/6/2018, com aplicação do método último a entrar, primeiro a sair (UEPS)?

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

No ano de 2017, o impacto reconhecido na Demonstração do Resultado da Cia. Xadrez referente ao Investimento na Cia. Listrada foi, em reais,

Existem regras de aplicação geral que orientam os procedimentos e práticas do profissional contábil no exercício de sua atividade. Essas regras, conceitos ou princípios visam a um tratamento contábil uniforme e servem como guia para a auditoria examinar a qualidade dos relatórios contábeis de sua atividade que são denominados princípios contábeis geralmente aceitos.

Um dos mais importantes desses princípios é o princípio da entidade contábil. Qualquer indivíduo, empresa, grupo de empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde que haja necessidade de manter a contabilidade, será́ tratado como uma entidade contábil.

Nesse contexto, assinale a alternativa que apresenta CORRETAMENTE a principal determinação do princípio da entidade contábil:

A análise das Demonstrações Contábeis através de índices é uma das principais técnicas de análise aplicada. Índice é a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa, e é dividido em três grupos: Estrutura de Capitais, Liquidez e Rentabilidade.

Nesse contexto, faça a relação dos grupos de índices apresentados na

COLUNA I com os índices da COLUNA II.

Assinale a alternativa que apresenta a sequência CORRETA:

A abordagem múltipla da administração abrange a organização formal e a organização informal, em que as organizações caracterizam-se por uma hierarquia de autoridade, isto é, pela diferenciação de poder. Os autores neoclássicos afirmam que as organizações desdobram-se em três níveis organizacionais: nível institucional ou estratégico, nível gerencial e nível técnico ou nível operacional.

São funções afeitas aos níveis estratégico, gerencial e técnico, respectivamente, EXCETO:

Sobre Redução ao Valor Recuperável de Ativos, assinale V para as afirmativas verdadeiras e F para as falsas, tomando como base a NBC TG 01 (R3).

( ) A estimativa do valor em uso de um ativo envolve estimar futuras entradas e saídas de caixa derivadas do uso contínuo desse ativo e de sua baixa final, bem como aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

( ) O valor em uso de um ativo deve refletir premissas consistentes sobre aumentos de preço devido ao aumento generalizado de preços e a taxa de desconto deve ser estimada em termos reais, independente do índice de inflação previsto.

( ) Fluxos de caixa futuros estimados refletem premissas que são dependentes da maneira como a taxa de desconto é estimada e o efeito dessa relação implica algumas premissas de serem contadas duas vezes ou até mesmo ignoradas.

( ) As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas pela extrapolação das projeções de fluxo de caixa, baseadas em orçamentos e previsões financeiras, usando-se uma taxa de crescimento para anos subsequentes.

Assinale a alternativa que apresenta a sequência CORRETA:

O Balancete de verificação da Empresa Pioneira Ltda. apresentava, em 31/12/2016, os saldos nas seguintes contas:

• Bancos: R$1.000,00;

• Duplicatas a Receber: R$2.000,00;

• Depreciação Acumulada: R$1.000,00;

• Capital Social: R$10.000,00;

• Salários a Pagar: R$1.000,00;

• Caixa: R$1.500,00;

• Mercadorias: R$4.000,00;

• Fornecedores: R$470,00;

• Prejuízos Acumulados: R$2.000,00;

• Provisão para Devedores Duvidosos: R$30,00;

• Empréstimos a Pagar: R$3.000,00;

• Máquinas e equipamentos: R$5.000,00.

É CORRETO afirmar que os valores do Ativo Total, Capital de Terceiros e Patrimônio Líquido, em reais, serão, respectivamente: