Observando nos jornais a publicação das Demonstrações Contábeis do exercício de 2016 de sua empresa, um sócio verifica que o valor dos bens imóveis da fábrica apresentados no grupo do imobilizado está superior ao custo histórico.

O ajuste desse custo dos imóveis a seu provável valor de realização foi fundamentado no valor de:

No mês de maio de 2018 uma empresa efetuou uma operação de crédito junto a uma instituição financeira com as seguintes características: -Valor recebido R$ 720.000,00 -Prazo para pagamento: 36 meses e consecutivos -Juros devidos no período: R$ 180.000,00 -Vencimento da primeira parcela 10/06/2018 Somente com base nos dados acima, o aumento do Passivo Circulante na data da operação será de:

O passivo permanente é formado pela dívida fundada que, por sua vez, pode ser desdobrada em

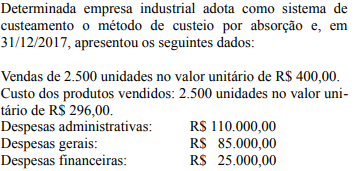

Qual foi a margem bruta unitária, em termos percentuais, da empresa industrial em 31/12/2017?

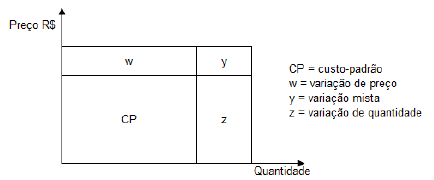

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

Segundo a NBC TP 01 – Perícia Contábil, ao ser intimado para dar início aos trabalhos periciais, o perito do juízo deve comunicar às partes e aos assistentes técnicos: a data e o local de início da produção da prova pericial contábil, exceto se designados pelo juízo. Sobre este assunto, analise as afirmativas marque V para as verdadeiras e F para as falsas. ( ) Caso não haja, nos autos, dados suficientes para a localização dos assistentes técnicos, a comunicação deve ser feita diretamente às partes e/ou ao Juízo. ( ) O perito-assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito do juízo, colocando-se à disposição para a execução da perícia em conjunto. ( ) Na impossibilidade da execução da perícia em conjunto, o perito do juízo deve permitir aos peritos-assistentes o acesso aos autos e aos elementos de prova arrecadados durante a perícia, indicando local e hora para exame pelo perito-assistente. ( ) O perito-assistente pode entregar ao perito do juízo cópia do seu parecer técnico-contábil, previamente elaborado, planilhas ou memórias de cálculo, informações e demonstrações que possam esclarecer ou auxiliar o trabalho a ser desenvolvido pelo perito do juízo. A sequência está correta em

Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade.

Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico.

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos.

• Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa.

• Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a venda de mercadorias gerou um resultado com mercadorias de R$ 4.500.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

Em um balancete de seis colunas, apresentam-se, inicialmente, os saldos existentes nas rubricas contábeis no final do período anterior, seguidos da letra D ou C, que indicam se o referido saldo é devedor ou credor, respectivamente.

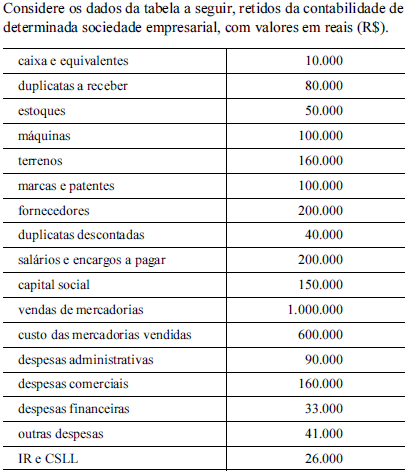

Com base nessas informações, julgue o item que se segue.

O lucro bruto do exercício da referida empresa foi de R$ 50.000.

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

Se, decorridos 4 anos da data de aquisição, um dos computadores for totalmente baixado do patrimônio por dano irreparável, a perda a ser contabilizada será de R$ 2.800.

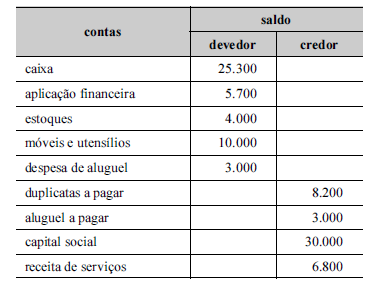

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.