A empresa Nova Era S.A. não registrou em seus passivos provisão para demandas trabalhistas, apesar de serem devidas, mas imateriais. Nesse caso, a empresa deve

As demonstrações contábeis estão em conformidade com os Pronunciamentos, Interpretações e Orientações se contiverem erros

A empresa Ajustes S.A. realizou uma retificação de erro imputável relativo ao exercício anterior e que não pode ser atribuído a fatos subsequentes. Em regra, o ajuste deve ser demonstrado

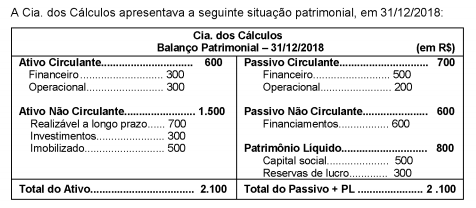

Atenção: Considere as informações a seguir para responder à questão.

Considere as seguintes assertivas elaboradas a partir do Balanço Patrimonial da Cia. dos Cálculos:

I. A necessidade de capital de giro é de R$ 100,00.

II. A necessidade de capital de giro está sendo financiada com recursos financeiros de curto prazo.

III. O capital circulante próprio é igual a R$ 200,00.

Está correto o que se afirma em

A Cia. Produtora adquiriu, em 31/12/2015, um equipamento por R$ 800.000,00, efetuando o pagamento à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 10 anos e o valor residual em R$ 80.000,00. Em 1/1/2017, após um ano de uso, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era 15 anos e o valor residual era R$ 8.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Produtora, em 31/12/2017, foi, em reais

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

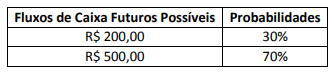

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

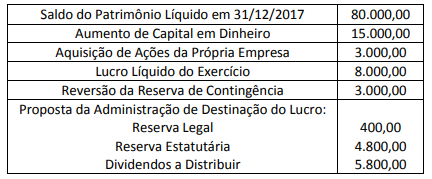

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

As Contas Patrimoniais representam os Bens, os Direitos, as Obrigações e o Patrimônio Líquido. Denominam-se Ativo e Passivo e são as que representam o Patrimônio da empresa num dado momento, mediante o Balanço Patrimonial. Em relação às contas patrimoniais, marque a alternativa CORRETA:

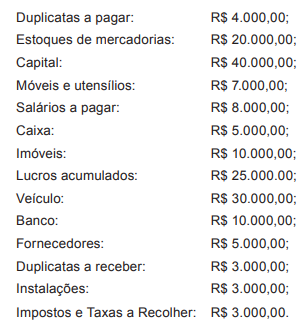

Considere as seguintes contas da Empresa Tem de Tudo S/A:

Qual é o valor do Ativo Circulante da Empresa Tem de Tudo S/A?

Considerando que, para cada $ 1,00 de Capital Próprio, uma empresa utiliza $ 3,00 de Capital de Terceiros e que seu Ativo Total é de $ 320.000, assinale a alternativa que indica o valor do Patrimônio Líquido, calculado segundo a Equação Fundamental do Patrimônio: