A Contabilidade através das demonstrações contábeis retrata os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento dos mesmos em classes amplas de acordo com as suas características econômicas. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido (Pronunciamento Conceitual Básico - R1). Os Elementos Diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas. Com relação ao exposto, acima assinale a opção CORRETA.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

O atributo de tempestividade da informação contábil‐financeira encerra‐se ao final do exercício financeiro.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

Determinada entidade cujo volume de dívidas supere a soma de seus ativos não dispõe de patrimônio.

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

A respeito dos conceitos elementares de contabilidade, julgue:

A aplicação de advertência a um funcionário constitui fato contábil, ainda que não haja sanção financeira.

A respeito dos conceitos elementares de contabilidade, julgue:

Determinada obrigação pode ser incluída no passivo circulante do balanço patrimonial, ainda que não contribua para a manutenção das atividades normais da empresa.

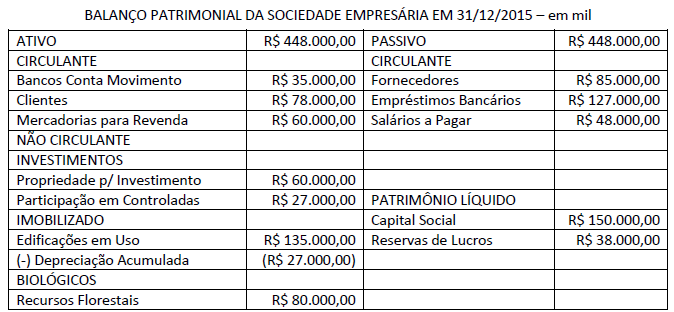

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de:

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras consolidadas, é INCORRETO afirmar que:

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que:

A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

As demonstrações contábeis consolidadas devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações, EXCETO:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

O valor do Passivo Total da empresa é de: