A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia, será vedada a distribuição de dividendos aos acionistas.

Com relação à contabilidade fiscal, julgue o item seguinte.

Em nenhuma hipótese, a contribuição para o financiamento da seguridade social (COFINS) retida em determinado mês poderá ser compensada com débitos relativos a outros tributos federais.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O estatuto de constituição de determinado condomínio tem poderes para definir a parcela a ser tributada para cada participante do condomínio, ainda que em percentual diverso do percentual de participação no total do patrimônio.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

É vedada a cobrança não cumulativa da COFINS em relação apenas à determinada parcela das receitas de uma empresa.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Se determinada pessoa jurídica de direito privado prestar serviços de vigilância a outra pessoa jurídica, deverá efetuar a retenção, na fonte, das contribuições sociais incidentes sobre o pagamento dos serviços, independentemente do valor do pagamento.

A equação patrimonial, de uma forma geral, pode ser interpretada como as Aplicações e as Origens de recursos, que determinam o patrimônio de uma entidade empresarial. A alternativa que apresenta, respectivamente, uma aplicação e uma origem de recursos é:

A NBC TG 27 – Imobilizado determina que o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil, é conhecido como valor.

De acordo com a NBC TG 26 – Demonstrativos Contábeis, as demonstrações contábeis financeiras têm como característica principal sua preparação com base no regime de competência. Porém, um deles em especial, não segue essa regra. Trata-se de:

Os passivos de prazo ou de valor incertos, relacionados a pagamento de indenizações a fornecedores e clientes, constituem o que se denomina por:

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. Em relação aos aspectos relativos à Demonstração dos Fluxos de Caixa, analise:

I. ADFC aplicada ao setor público é elaborada pelo método indireto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP).

II. Esta demonstração permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

III. A DFC identificará o saldo do caixa na data das demonstrações contábeis.

Considerando os itens acima, está (ão) correto (s):

A alternativa que apresenta corretamente o que se pode entender como situação liquida negativa é:

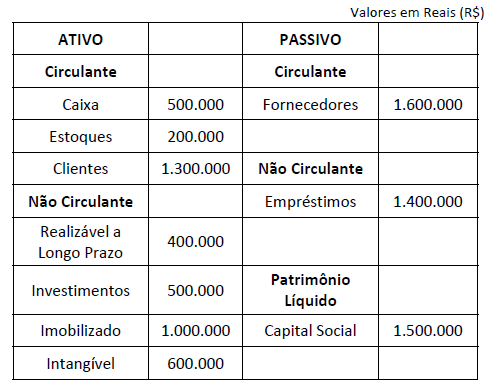

Uma determinada empresa apresenta o seguinte balanço patrimonial.

Com base nesse caso hipotético, julgue o item a seguir.

O índice de liquidez corrente é igual a 1,5.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Em nenhuma hipótese, o exercício social poderá ter duração menor que um ano.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

As demonstrações contábeis decorrentes da lei tributária não se confundem com e não alteram as demonstrações relativas à escrituração mercantil.

Quanto à gestão financeira de empresas, julgue o item a seguir.

É sempre vantajoso manter elevado volume de caixa disponível.