Conforme a Lei nº 6.404/1976, a respeito da estrutura do balanço patrimonial, assinale a alternativa correta.

“Nele são lançados, com individualização, clareza e indicação do documento comprobatório, dia a dia, todos os acontecimentos que ocorrem na empresa, que provoquem ou que venham a provocar a modificação do Patrimônio empresarial". O trecho acima, faz referência ao Livro:

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Para fins de levantamento do balanço patrimonial e outras demonstrações financeiras, o exercício social deve ter a duração de um ano, mas, na constituição da entidade e quando de alterações estatutárias, a duração do exercício poderá ser diferente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do tempo, aumentos significativos em seus riscos de crédito deverão ter seus valores ajustados por provisão para risco de crédito, em substituição ao requisito de redução ao valor recuperável.

Segundo o CPC 25, um passivo deve ser reconhecido quando a sua ocorrência for provável, isto é, quando a probabilidade de sua ocorrência for

Um lançamento contábil de quarta fórmula significa:

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada pelo método direto e pelo método indireto, sendo a diferença existente entre eles a elaboração dos fluxos operacionais, uma vez que os fluxos de caixa de financiamento e investimento são apurados da mesma forma. Na elaboração da DFC pelo método indireto, ou método da reconciliação, os recursos monetários das atividades operacionais são demonstrados pela adição de despesas ou exclusão de receitas, que não representam saídas ou entradas de dinheiro, respectivamente, ao lucro

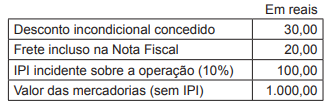

Uma empresa comercial, no ramo de compra e venda de doces e balas, apresentou as seguintes informações referentes à comercialização de caixas de bombons, num determinado período:

Considerando, exclusivamente, as informações recebidas e os aspectos técnico-conceituais contábeis, o resultado com mercadorias dos bombons, em reais, é

Um lançamento a débito em conta do Ativo Circulante e a crédito em conta do Patrimônio Líquido indica que a empresa

Contas de controle do razão geral devem ser estabelecidas para cada classe principal de imobilizado, para registro de seu custo e respectivas depreciação e exaustão acumuladas. Por sua vez, o registro contábil da depreciação das mesas e cadeiras utilizadas pelo pessoal da contabilidade da empresa deve assim ocorrer:

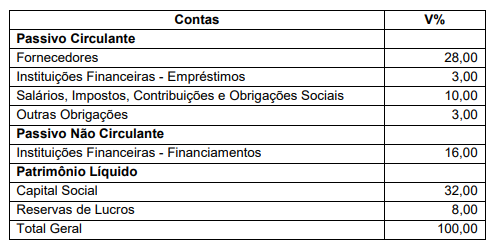

A Análise Vertical das fontes de recursos da Cia. Tomaz & Valdir em 31/12/20X1 estava assim representada:

Considerando as informações, NÃO é correto afirmar:

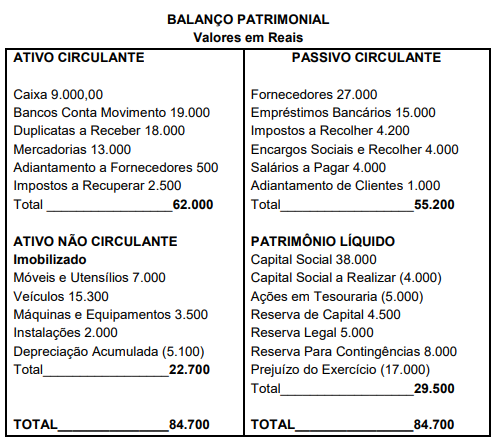

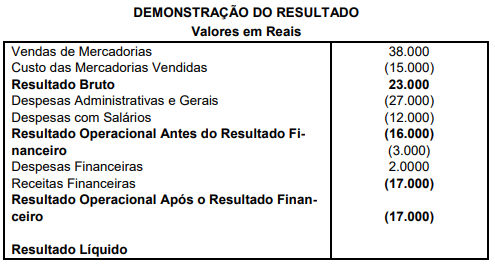

Observe o Balanço Patrimonial e a Demonstração do Resultado da Cia. São Paulo abaixo:

Com base exclusivamente nas informações acima, pode-se afirmar que o capital circulante líquido - CCL da Companhia, corresponde, respectivamente, a

Admita que a Comercial C, contribuinte do ICMS, que adota o inventário permanente no controle de seu estoque, está sujeita, nas operações com mercadorias, ao ICMS com alíquota de 10%.

Nesse contexto, a Comercial C que devolveu mercadorias, anteriormente compradas a prazo, no valor de R$ 5.000,00, fez o seguinte registro contábil, em reais, dessa mesma devolução:

A Indústria J apresentou as seguintes informações sobre a venda de um dos seus produtos, realizada para a Comercial K, contribuinte do ICMS, revender (comercializar):

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

Muitas são as definições de Contabilidade apresentadas pelos autores contábeis, variando, ligeiramente, de acordo com sua corrente doutrinária. Entretanto, todos os conceitos, de uma forma ou de outra, convergem para a definição cunhada no I Congresso Brasileiro de Contabilidade. Nesse Congresso, a Contabilidade foi definida como sendo a ciência que, em relação aos atos e fatos da administração econômica, pratica as funções de