Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma. As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas. Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A contabilidade é o instrumento que fornece informações para a tomada de decisões dentro e fora das entidades econômico-administrativas.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

As participações fixas ou permanentes de determinada sociedade em outras sociedades devem ser classificadas no ativo realizável a longo prazo.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

Os juros pagos a determinada instituição financeira pelo desconto de duplicatas são excluídos do cálculo da despesa operacional.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

Quando a apresentação do balanço patrimonial baseada na liquidez proporcionar informação confiável e mais relevante, a entidade deverá presentar seus grupos de contas de forma sequenciada, sem separá-los em circulante e não circulante.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma perspectiva microeconômica, a contribuição da empresa na formação da renda nacional.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a utilização de dados observáveis relevantes, em detrimento de dados não observáveis, independentemente da opção pela adoção das abordagens de mercado, de custo ou de receita.

Acerca do contrato de concessão, julgue o seguinte item.

Em se tratando de contratos de concessão, a entidade concessionária reconhece os ativos públicos como seus ativos imobilizados.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a correção integral das demonstrações contábeis incluem a perda da capacidade de compra dos valores originais das disponibilidades e dos valores a receber; o ganho de capacidade de compra nos valores a pagar; o lucro bruto distorcido; a defasagem dos valores de ativos não monetários; a desatualização dos valores de receitas e despesas.

A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

Com relação às características qualitativas da informação contábil−financeira útil, é correto afirmar que

Em um plano de contas convencional, é possível identificar como conta retificadora

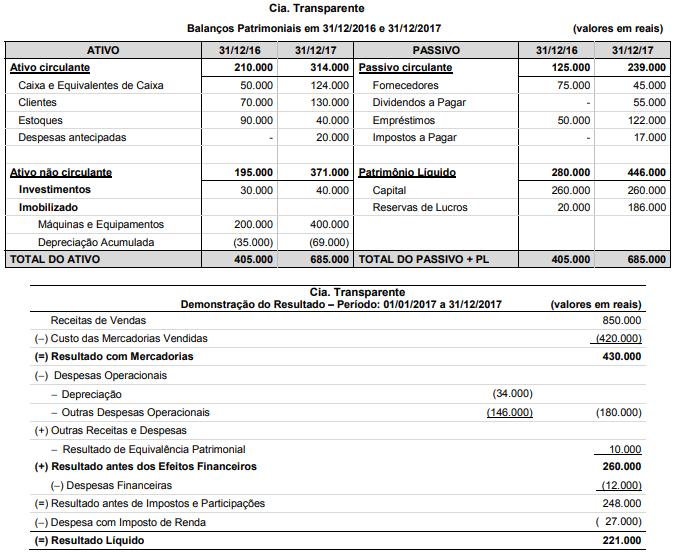

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Suponha-se que uma entidade tenha efetuado o desconto de um título de sua emissão, a favor do banco, em 1.º/12/X1, com vencimento em 28/02/X2. O valor do título era de R$ 12.000,00 e a taxa de desconto, de 5% a. m. Em 31/12, à data do balanço, a entidade deverá efetuar um lançamento de ajuste do seguinte tipo.

D – Despesas de Descontos a Vencer 600,00

C – Despesas de Descontos 600,00

Com base na doutrina e na legislação contábil, julgue o item abaixo.

Suponha-se que o responsável pela escrituração tenha se equivocado ao efetuar o lançamento a seguir, pois, na realidade, a compra se deu a prazo.

D – Equipamentos

C – Bancos – C/Movimento

Nesse caso, a retificação terá de ser efetuada mediante um estorno, invertendo-se o lançamento feito erroneamente.