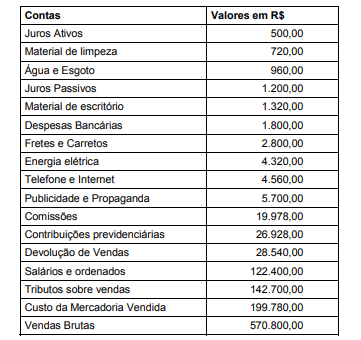

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

Abaixo consta um rol de itens de mensuração de Ativos e Passivos nas Demonstrações Contábeis, conforme a NBC TSP Estrutura Conceitual, publicada no DOU em 04/10/2016, Seção I. A) Custo histórico B) Preço presumido C) Mensuração a valor corrente D) Custo de cumprimento da obrigação E) Valor de mercado F) Custo de reposição ou substituição G) Preço líquido de venda H) Valor em uso I) Custo de liberação Assinale a alternativa que contempla as bases de mensuração para os ativos.

Assinale “V” para as afirmações verdadeiras e “F” para as afirmações falsas sobre o plano de contas. ( ) É o conjunto de contas, previamente estabelecido, para orientar a execução da contabilidade de uma empresa. ( ) O plano de contas é estruturado de forma ordenada e leva em consideração algumas características fundamentais, tais como: tamanho da empresa, ramo de atividade, sistema contábil (equipamentos contábeis), interesses dos usuários etc. ( ) Sem dúvida, quanto maior o tamanho da empresa, maior a necessidade de detalhar a contabilidade através do plano de contas. ( ) O plano de contas será elaborado de acordo com o objetivo de cada empresa, as características do seu ramo ou setor de atividade. ( ) As pessoas que utilizam a contabilidade, sejam elas gerentes/administradores, proprietários, governo e outros, são as maiores interessadas em definir que tipo de informação desejam da contabilidade. Portanto, no momento da formu-lação do plano de contas, não se poderia desprezar os interesses dos usuários. Assinale a opção que indica a sequência CORRETA.

A empresa “Cia Preço Sempre Bom S.A.” industrializa e comercializa vários produtos no segmento de vestuários. A empresa possui clientes nacionais e internacionais. No mês de abril de 2018, a empresa efetuou uma venda para o mercado nacional, com prazo de recebimento para 60 dias. Na contabilidade, esse faturamento foi reconhecido no mês em que ocorreu a movimentação. Considerando a situação hipotética, qual(is) regime(s) contábil(eis) foi atendido?

Segundo a NBC TG 26, o ativo deve ser classificado como circulante quando atender a alguns critérios. Analise e assinale o critério que NÃO pode ser classificado como ativo circulante.

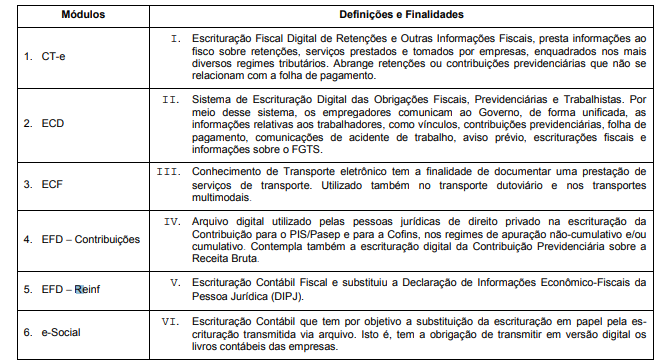

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

A relação correta entre cada um dos módulos do SPED com sua definição é:

Sobre os tipos de custeio, considere:

- A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

- No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

- O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

- Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

- O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

Com base na Demonstração do Fluxo de Caixa, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Atividades de Financiamento.

2. Atividades de Investimento.

3. Atividades Operacionais.

4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados.

( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor.

( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações.

( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

A respeito dos conhecimentos sobre o Balanço Patrimonial, é correto afirmar:

De acordo com a NBC TG 24 (R2) – Evento subsequente, as alternativas a seguir são exemplos de eventos subsequentes ao período contábil a que se referem as demonstrações contábeis. Tais eventos subsequentes exigem que a entidade ajuste os valores reconhecidos em suas demonstrações ou reconheça itens que não tenham sido previamente reconhecidos, EXCETO:

De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui:

Uma empresa produz um único produto (Produto A) e, no ano 20X1, vendeu todas as 10.000 unidades produzidas naquele ano ao preço de R$ 0,70 por unidade. Em seus relatórios, a empresa informou que ampliará sua fábrica em 20X2, e tal ampliação adicionará, em relação a 20X1, um custo fixo de R$ 2.000,00 e, consequentemente, aumentará a capacidade total de produção em 60%. Sabe-se que, em 20X1, os custos totais de produção foram: Custo Variável R$ 2.500,00 e Custo Fixo R$ 1.800,00. Considerando que a capacidade total de produção em 20X1 foi de 10.000 unidades, e em 20X2 a fábrica opere também, depois da ampliação, em sua capacidade total de produção, assinale o valor do Resultado Bruto que seria possível à empresa auferir ao vender todas as unidades produzidas do Produto A em 20X2. Adicionalmente, considere que, em 20X2, a empresa manterá o mesmo preço por unidade vendida e os Custos Variáveis crescerão na mesma proporção que o aumento na capacidade total de produção.

O plenário do Conselho Federal de Contabilidade é o órgão responsável pela aprovação do Código de Ética Profissional do Contador. Nos termos deste Código, é permitido ao contador efetuar ações publicitárias, desde que estas:

Com base na Resolução CFC nº 803/96, que aprova o Código de Ética Profissional do Contador, analise as afirmativas a seguir.

I. É dever do contador quando perito, assistente técnico, auditor ou árbitro abster-se de interpretações tendenciosas sobre a matéria que constitui objeto da perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo.

II. É dever do contador quando perito, assistente técnico, auditor ou árbitro recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

III. É vedado ao profissional da contabilidade contador assinar documentos ou peças contábeis elaborados por outrem alheio à sua orientação, supervisão ou revisão.

IV. A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada, ou censura pública.

Está(ão) correta(s) a(s) afirmativa(s)