Considere um ativo intangível resultante da fase de desenvolvimento de um projeto interno, para o qual a entidade não conseguiu demonstrar a respectiva capacidade de uso ou venda. Nesse caso, de acordo com a NBC TSP 08 – Ativo Intangível, a entidade deverá

Uma Sociedade Empresária apresentou, em 31/12/2018, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

Contas Saldos

- Reserva de Capital – Ágio na Emissão de Ações: R$ 9.800,00

- Capital Subscrito e Integralizadado: R$ 92.000,00

- Reserva Estatutária: R$ 2.100,00

- Reserva Legal: R$ 17.300,00

O Lucro Líquido apurado em 31/12/2018 foi de R$ 25.500,00.

Nesse caso, de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor a ser destinado no período para Reserva Legal é de, obrigatoriamente:

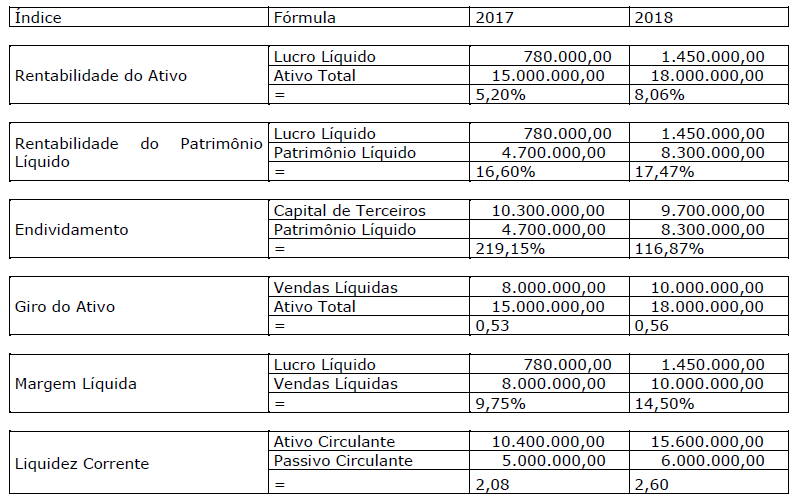

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

Determinada entidade registra as duplicatas resultantes de suas vendas numa conta denominada CLIENTES. Ao analisar as contas dessa entidade, o auditor encontrou a seguinte situação: a conta CLIENTES, no Ativo, apresentava um saldo credor de R$ 11.000,00. A conta DUPLICATAS DESCONTADAS, também no Ativo, apresentava um saldo credor de R$ 11.000,00. Imediatamente, o auditor adotou os procedimentos de auditoria cabíveis, tendo em vista que, mesmo antes de qualquer exame de revisão, ele percebeu que havia problemas nos saldos analisados, resultantes de algum erro ou fraude. Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas, em relação aos problemas percebidos pelo auditor.

( ) A conta CLIENTES nunca pode estar com saldo credor, apenas devedor ou zero.

( ) A conta CLIENTES, pela sua natureza (não pelo saldo apresentado), classifica-se no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS deveria estar classificada no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS somente pode apresentar saldo devedor ou zero.

( ) As contas CLIENTES e DUPLICATAS DESCONTADAS jamais podem apresentar o saldo com mesmo valor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Informações a respeito da riqueza econômica gerada por uma entidade e sobre a forma de distribuição dessa riqueza podem ser obtidas mediante a análise do(a)

Uma entidade é ré em duas ações judiciais. De acordo com os seus advogados, é possível a condenação da entidade na primeira ação, pois há jurisprudência favorável tanto à tese dos autores quanto à tese de defesa; na segunda ação, a probabilidade de condenação da entidade é remota, pois as decisões judiciais têm sido contrárias à tese da parte autora.

Nessa situação hipotética, a entidade deve

Com relação a demonstrações contábeis, julgue os itens seguintes.

- A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a

geração de riqueza no país. - A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976.

- Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL.

- Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Acerca dos conceitos gerais, mensuração, registro, divulgação de ativos, passivos e políticas contábeis, assinale a opção correta.

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

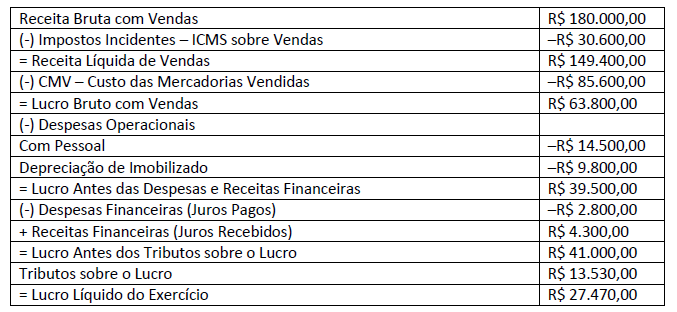

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO:

A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO: