Segundo a NBC TA 620 – Utilização do Trabalho de Especialistas, o especialista do auditor é uma pessoa ou organização com especialização em área que não contabilidade ou auditoria, contratado pelo auditor, cujo trabalho nessa área é utilizado pelo auditor para ajudá-lo a obter evidência de auditoria suficiente e apropriada. O especialista do auditor pode ser interno (um sócio, ou equivalente no setor público quando relevante, ou uma pessoa que faz parte da equipe, incluindo equipe temporária, da firma do auditor ou de firma da rede), ou externo. Um especialista do auditor pode ser necessário para ajudar o auditor em um ou mais dos seguintes assuntos, EXCETO:

No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

- fundo fixo de caixa: R$ 2.500;

- caixa em moeda estrangeira: R$ 5.000;

- depósitos bancários no Banco Alpha: R$ 5.200;

- depósitos bancários no Banco Beta: R$ 1.200;

- numerários em trânsito: R$ 4.000;

- aplicações financeiras de liquidez imediata: R$ 10.000;

- certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

- o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante;

- a conta-corrente no Banco Beta está negativa;

- metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e

equivalentes de caixa a ser considerado será de

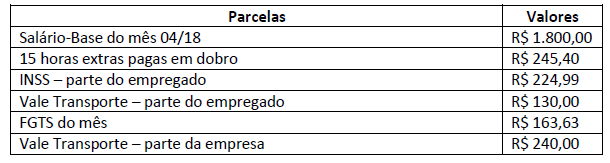

A Gerência de Recursos Humanos de uma Sociedade Empresária, após a apuração das horas trabalhadas de seu empregado no mês de abril de 2018, elaborou a folha de pagamentos do mês para ser paga no 5º dia útil do mês de maio, da qual foram extraídos os seguintes dados:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Analise as afirmativas a seguir.

- No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro

líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No

encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam

no estoque da Companhia Alfa S.A. - A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único

investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce

influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. - A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras

companhias.

Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

- Compra de Imobilizado à vista no valor de R$ 300.000,00;

- Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em

seu Passivo Circulante; - Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos;

- Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e,

- Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.

Outras informações ocorridas no mesmo período:

- Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo

excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não

recuperabilidade de ativos durante o ano de 20X1.

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Anualmente, nos quatro meses seguintes ao término do exercício social, a sociedade anônima realizará uma reunião,

que terá como um de seus propósitos o exame, a discussão e a votação das demonstrações financeiras. A definição

anterior está relacionada ao conceito de:

As restrições aos princípios (conhecidas também como convenções ou qualificações) representam o Complemento dos Postulados e Princípios, no sentido de delimitar-lhes conceitos, atribuições e direções para sedimentar toda a experiência e o bom senso da profissão no trato de problemas contábeis. A qualidade da informação contábil, que faz com que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar, sendo necessário que essas transações e esses eventos sejam contabilizados e apresentados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal é denominada:

Uma empresa que fabrica e vende produtos farmacêuticos apresentou, em 2018, um aumento no fluxo de caixa consumido pela atividade de investimento. Assinale um possível motivo para tal aumento, de acordo com a NBC TSP 12 – Demonstração dos Fluxos de Caixa.

A NBC PP 01 estabelece critérios inerentes à atuação do contador na condição de perito. São considerados casos de

suspeição a que está sujeito o perito do juízo segundo a referida norma, EXCETO:

Sobre as contas do Patrimônio Líquido, é correto afirmar que

Considere uma empresa contratada para prestar serviços que não possui empregados, cujo serviço é prestado pessoalmente pelo seu titular ou sócio. Seu faturamento do mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição, cumulativamente. No caso, será

A respeito da contabilização de operações contábeis diversas, julgue o item. Se determinado empréstimo sofrer variação monetária passiva, o valor da variação será incluído em uma conta retificadora, tendo como contrapartida uma conta de receita operacional.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item. A modificação de métodos ou critérios contábeis somente é permitida na passagem de um exercício fiscal para outro.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item. O balanço patrimonial somente pode ser elaborado depois que todas as contas de resultado forem encerradas.

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. Se duas debêntures pertencerem à mesma série, elas terão obrigatoriamente o mesmo valor nominal e seus titulares terão os mesmos direitos.