A respeito dos conceitos elementares de contabilidade, julgue:

Na receita bruta de vendas, não se incluem os impostos não cumulativos cobrados do comprador ou contratante do qual o vendedor seja mero depositário.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item.

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante,o fornecedor cobrou, ainda, 10% referentes aos tributos nãorecuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

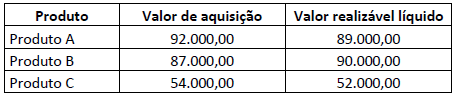

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

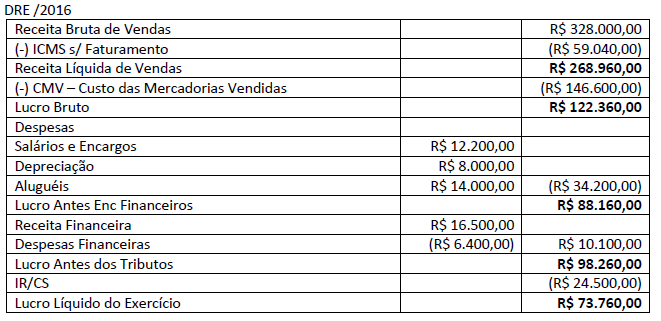

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

De acordo com a Resolução CFC nº 1.374/2011 – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar. Assinale a alternativa correta, de acordo com a Estrutura Conceitual.

A empresa XPTW Serviços Digitais Ltda. foi constituída para negociar Bitcoins no Brasil, e seu capital social registrado é de R$ 300.000,00, dividido em dois sócios. Após um ano de operação, a empresa resolveu comprar de seus sócios o equivalente a R$ 200.000,00 de valor nominal de seu capital social, por R$ 400.000,00, considerando a valorização da empresa. Sabendo-se que também está registrado no Patrimônio Líquido um saldo de Lucros Acumulados de R$ 300.000,00, qual é o novo saldo do Patrimônio Líquido da empresa?

De acordo com o que estabelece a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, analise as seguintes assertivas sobre o Balanço Patrimonial e assinale V, se verdadeiras, ou F, se falsas.

( ) A entidade deve apresentar contas adicionais, cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) A apresentação da conta de participação de não controladores deve ser apresentada de forma destacada fora do patrimônio líquido.

( ) Na situação em que a entidade apresente separadamente seus ativos e passivos circulantes e não circulantes, os impostos diferidos ativos (passivos) não devem ser classificados como ativos circulantes (passivos circulantes).

( ) Mesmo que a apresentação de todas as contas do Ativo, em ordem de liquidez, proporcione uma informação confiável e mais relevante, a separação entre ativos circulantes e não circulantes e passivos circulantes e não circulantes deve ser mantida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Atenção: Considere os dados abaixo para responder à questão.

O total do passivo circulante em 2017 é

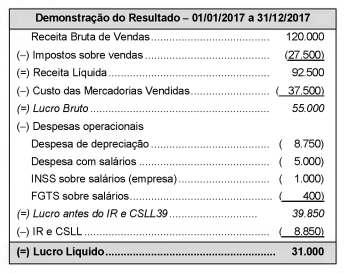

A Demonstração do resultado do ano de 2017 da empresa Só Negócios S.A. é apresentada a seguir, com os valores expressos em reais.

Com base na demonstração acima e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi 6.750 (em reais), o valor adicionado total a distribuir pela empresa no período foi, em reais,

Uma empresa obteve um equipamento industrial por meio de um contrato de arrendamento. O contrato foi realizado em 31/12/2016, o prazo total é de 8 anos e a empresa pagará 8 parcelas anuais de R$ 502.403,29, vencendo-se a primeira parcela em 31/12/2017. O valor presente das parcelas do contrato, na data de início do arrendamento, era R$ 3.000.000,00 e foi calculado com a taxa implícita de juros do contrato que era 7% ao ano.

No final do prazo do contrato o equipamento será transferido gratuitamente para a empresa que pretende ficar com o mesmo após este prazo. Sabendo-se que a empresa estimou a vida útil para o equipamento em 10 anos e o valor residual esperado em R$ 480.000,00, a despesa total reconhecida na Demonstração do Resultado de 2017, decorrente da operação de arrendamento realizada foi, em reais

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.