A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

Julgue o item a seguir, a respeito da escrita fiscal.

Salvo disposição em contrário, o contribuinte que mantiver mais de um estabelecimento — filial, sucursal, agência,depósito, fábrica ou outro — deverá fazer escrituração em livros fiscais distintos para cada um deles, vedada a sua centralização.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

A entidade responsável pelo relatório contábil‐financeiro deve avaliar se os custos incorridos na elaboração e na divulgação de uma informação em particular são justificados pelos benefícios

proporcionados pelo uso de tal informação.

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

É vedada a emissão de ações representativas do capital social sem valor nominal.

A respeito dos conceitos elementares de contabilidade, julgue:

O recebimento de receita referente a exercícios anteriores deve ser relacionado nos ajustes de exercícios anteriores da demonstração de lucros ou prejuízos acumulados.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao patrimônio líquido e destina-se a registrar, no balanço patrimonial, os aumentos ou as diminuições de valor de elementos do ativo e do passivo sujeitos à avaliação a valor justo por determinação legal ou regulamentação específica, enquanto tais variações não puderem ser reconhecidas no resultado do exercício em obediência ao regime de competência.

Com relação à auditoria na escrituração fiscal digital (EFD), julgue o item a seguir.

Ao arquivo digital da EFD ICMS-IPI anexado a processo de fiscalização, não se aplica nenhuma especificação quanto ao leiaute na sua geração, já que se devem respeitar as características de cada empresa.

Considerando que determinado contribuinte tenha passado por um processo de auditoria fiscal e não tenha conseguido comprovar, com documentos fiscais, a base de cálculo do ISS, julgue o item que se segue.

Na hipótese de haver o arbitramento, a autoridade fiscal pode fixar a base de cálculo do ISS utilizando o preço do serviço praticado em períodos idênticos pelo próprio contribuinte ou por outros contribuintes que exerçam a mesma atividade.

Determinada entidade contratou dois funcionários para a área de vendas no primeiro dia do mês. No dia 15 do referido mês, esses dois funcionários receberam adiantamentos correspondentes a 30% dos salários a que tinham direito no mês. O restante foi pagono quinto dia útil do mês subsequente.

A respeito da situação hipotética apresentada, julgue o item a seguir.

Os adiantamentos pagos aos funcionários no dia 15 do referido mês são considerados fatos modificativos porque reduzem o ativo (saída de caixa) e reduzem o patrimônio (reconhecimentode despesa).

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação ao conteúdo dessa Norma, assinale a afirmativa correta.

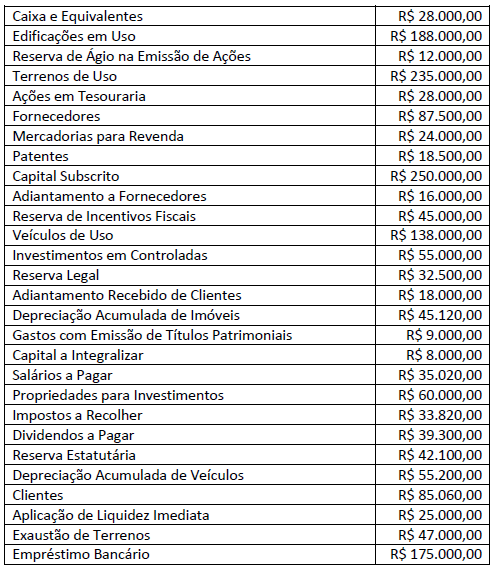

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000 (quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são: