Quanto aos tipos de inventários, critérios e métodos de avaliação de estoques, julgue o item a seguir

Por realizar uma média entre os preços de aquisição mais antigos e os mais novos, o método da média ponderada móvel invariavelmente aponta um custo da mercadoria vendida mais alto do que aquele que seria apurado pelo método PEPS (primeiro a entrar, primeiro a sair).

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos

Adiantamentos a empregados é uma despesa administrativa que deve ser tratada na demonstração do resultado do exercício como um item de natureza operacional

No ano de 2018, a empresa KL & Cia. Ltda. teve um faturamento líquido de 300.000 à vista e de 500.000 a prazo para recebimento em 2019 e 2020. Apresentou despesas e custos no valor total de R$ 450.000, metade com pagamento em2018, R$ 100.00 em 2019 e o restante em 2020. Os resultados do exercício pelo regime de caixa e pelo regime decompetência em 2018 seriam, respectivamente:

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

Uma das características qualitativas fundamentais da informação financeira é a representação fidedigna, que preconiza que as informações financeiras sejam representações fiéis da forma legal dos fenômenos que elas se propõem a representar.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante,o fornecedor cobrou, ainda, 10% referentes aos tributos nãorecuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve contabilizar as mercadorias como ativo circulante ao custo de R$ 550.000.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

A informação acerca da entidade que reporta informação contábil‐financeira será útil se puder ser comparada com informações similares geradas por outras entidades.

Acerca dos aspectos técnicos do patrimônio e da Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil‐financeiro, julgue:

Nem todos os itens que tratam da reavaliação ou da atualização de ativos e passivos são incluídos na demonstração do resultado.

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue:

A legislação estabelece um limite máximo de ações preferenciais sem direito a voto que podem ser emitidas, fixado em termos percentuais do total de ações existentes.

A respeito dos conceitos elementares de contabilidade, julgue:

As contas retificadoras de ativo e passivo integram o conjunto de contas patrimoniais.

A respeito dos conceitos elementares de contabilidade, julgue:

Uma conta sintética recebe lançamentos que provocam repercussões em outros itens do patrimônio da entidade.

A respeito dos conceitos elementares de contabilidade, julgue:

O valor da riqueza gerada pela empresa e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza devem ser apresentados na demonstração do resultado do exercício.

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

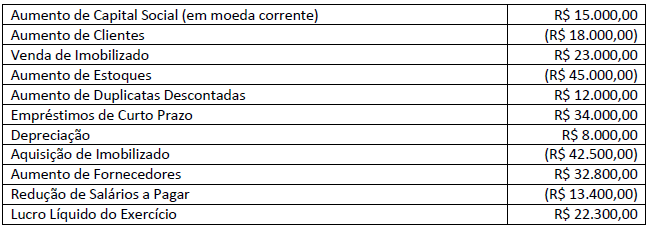

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

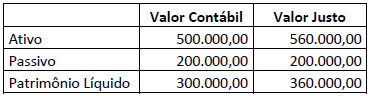

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.