Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

Os saldos dos recursos aplicados no ativo da empresa totalizaram R$ 350.000 em 31 de dezembro de 2020; desse total, R$ 120.000 foram provenientes de capital de terceiros

Sobre as demonstrações contábeis, analise as afirmativas a seguir:

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

Na apresentação do Balanço Patrimonial, as contas que compõem o grupo do Ativo representam:

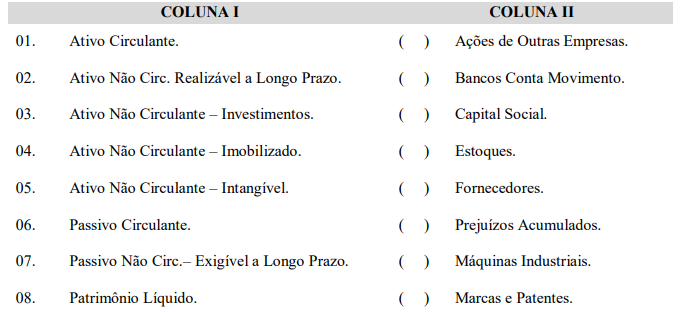

O Balanço Patrimonial é a demonstração contábil que tem por finalidade apresentar a situação patrimonial e financeira da empresa em um determinado momento. Apresenta através das Contas Contábeis os elementos do Ativo e do Passivo, forma ordenada divididos em Curto e Longo Prazos.Correlacione as Contas Contábeis apresentadas na COLUNA II com o grupo de contas do Balanço Patrimonial a que pertence, apresentado na COLUNA I:

Assinale a alternativa que apresenta a sequência CORRETA:

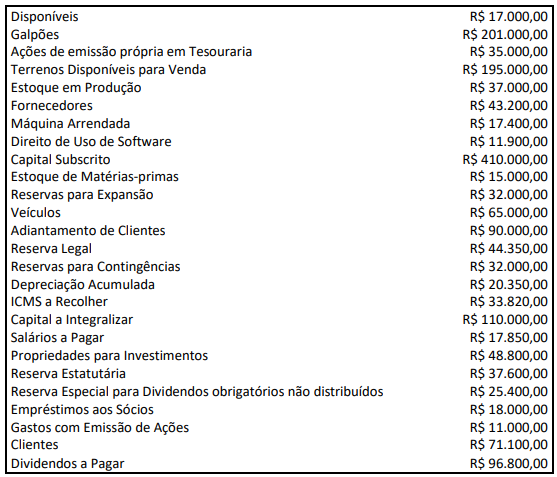

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a:

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.° 6.404/1976 e suas alterações).

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir.

Em 31 de dezembro de 2020, a situação patrimonial líquida da empresa alcançou o montante de R$ 230.000

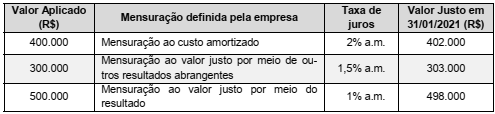

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

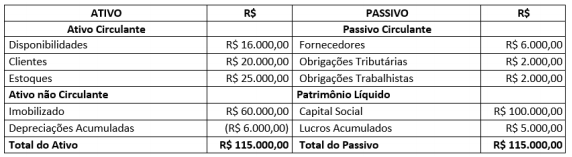

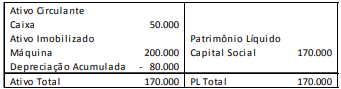

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, entre os ativos gerados internamente em uma entidade, são geralmente contabilizados no Balanço Patrimonial, como Ativo Intangível,

No exercício financeiro de 2020, uma prefeitura efetuou, conforme contrato firmado com uma instituição financeira, a amortização de uma parcela do empréstimo tomado no valor R$ 1.500.000,00. Realizou também no final de cada trimestre o pagamento de juros e encargos do empréstimo no valor de R$ 200.000,00. Somente com essas operações mencionadas, a situação líquida patrimonial da prefeitura sofreu uma diminuição de:

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos

Adiantamentos a empregados é uma despesa administrativa que deve ser tratada na demonstração do resultado do exercício como um item de natureza operacional

O objeto da contabilidade é o patrimônio, que é definido como o conjunto de bens, direitos e obrigações, mensuráveis monetariamente e vinculados a uma entidade. Nesse contexto, é CORRETO afirmar que o Balanço Patrimonial é a representação gráfica do patrimônio, e tecnicamente evidencia: