Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na Demonstração do Resultado do Exercício serão de:

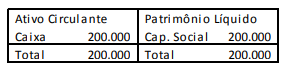

A sociedade empresária Z apresentava o balanço patrimonial a seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000.

Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Enquanto um acréscimo no saldo da conta depreciação acumulada gera impacto negativo sobre o patrimônio líquido, um débito não necessariamente melhora a situação patrimonial líquida da entidade.

O Plano Plurianual (PPA) é o mais alto documento da hierarquia no sistema de planejamento de qualquer órgão público, sendo correto afirmar que sua vigência é de:

A Cia. Gama é uma empresa que opera equipamentos pesados em suas atividades. Um dos principais equipamentos em operação foi adquirido em 01/01/2015 pelo valor de R$ 2,5 milhões. Conforme especificações do fabricante e padrão de operação da Cia. Gama, foi estimada uma vida útil de 12 anos para o equipamento, com depreciação pelo método linear e valor residual de 4% do valor de aquisição. Ao completar o sexto ano de operação, a Cia. Gama revisou a vida útil e o valor residual do equipamento, em decorrência de alterações no padrão operacional, por meio de uma consultoria especializada. O laudo de revisão indicou uma vida útil restante de 8 anos, com valor residual reduzido para R$ 80 mil. Com essas mudanças de estimativas, o valor contábil líquido do equipamento ao completar 7 anos de operação será de:

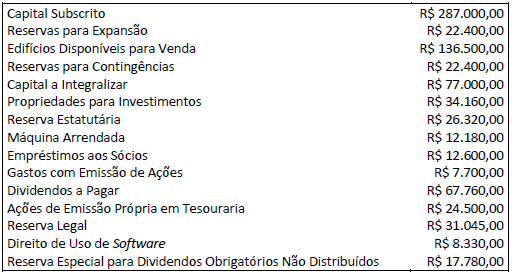

Determinada Firma S.A. apresentou os seguintes saldos em suas contas contábeis em certo período:

De acordo com as informações, o total do Patrimônio Líquido da Firma S.A. corresponde a:

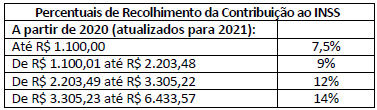

Considerando a legislação vigente, a nova metodologia de cálculo da Contribuição Previdenciária ao INSS, após a reforma da Previdência Social, e a tabela dos percentuais de recolhimento vigentes para 2021 disposta a seguir:

Assinale a afirmativa correta.

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

O valor de registro inicial de um bem produtivo adquirido no exterior corresponde ao custo desse bem em moeda estrangeira, acrescido do imposto de importação, taxas e outros custos, se existentes e expressos em moeda estrangeira, multiplicado pela taxa de câmbio na data da entrada do bem em operação mais outros custos incorridos para colocação do bem em condições de uso.

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,

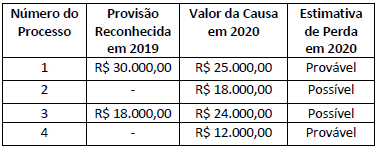

Determinada Firma S.A. possui os seguintes processos judiciais em seu desfavor:

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020:

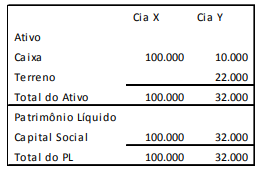

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000.

Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

O saldo das reservas de lucros da Exportadora Itapemirim do Castelo S/A ultrapassou em 15% (quinze por cento) o valor do capital social. Diante da ocorrência e considerando que não há, nessa companhia, constituição de reservas para contingências, de lucros a realizar ou de incentivos fiscais, assinale a afirmativa correta.

Uma entidade que presta serviços de consultoria apresentava os seguintes saldos em seu ativo, em 31/12/X0.

• Disponibilidades: R$ 50.000;

• Empréstimo concedido a sócio da entidade para pagamento em 3 meses: R$ 20.000;

• Crédito Fiscal: R$ 15.000;

• Automóveis utilizados no negócio: R$ 30.000; • Depreciação Acumulada dos automóveis: R$ 10.000;

• Seguro antecipado dos automóveis, com vigência de dois anos: R$ 24.000.

Assinale a opção que indica o valor do ativo realizável a longo prazo, em 31/12/X0.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, o total do Ativo e o total do Patrimônio Líquido serão, respectivamente:

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou: