Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

Mercado financeiro é, por definição, um ambiente de compra e venda de valores mobiliários, câmbio e mercadorias. A alternativa que apresenta um item caracterizado como mercadorias é:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

O valor dos recursos aplicados no Patrimônio é de:

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

Com relação aos conceitos de ativos, passivos e patrimônio líquido, julgue o item a seguir.

Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a suaessência subjacente e sua realidade econômica, e não apenaspara sua forma legal.

Assinale a alternativa que apresenta o que é retratado no balanço patrimonial de uma organização.

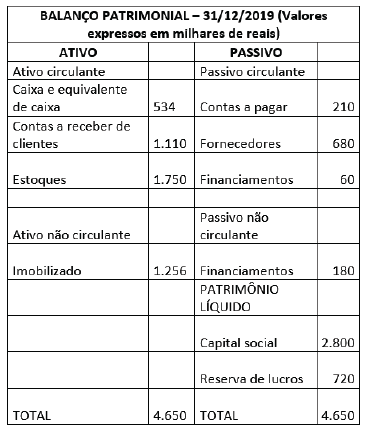

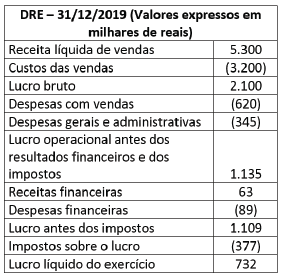

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

Analise os dados a seguir da empresa Samba e Sertanejo Ltda., a qual realizou durante o mês de junho de 2018:

I - Saldo de Caixa: R$ 620,00

II - Compra de mercadorias para revenda por R$ 240,00 dos quais 40% foram pagos ainda no mês de junho, e o saldo remanescente será liquidado apenas em julho de 2018.

III - Venda de mercadorias à vista no mês de junho de 2018 por R$ 400,00 as quais lhe haviam custado R$ 240,00.

Após a contabilização das referidas operações no mês de junho de 2018, a conta de caixa apresentará o saldo de:

A Contabilidade através das demonstrações contábeis retrata os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento dos mesmos em classes amplas de acordo com as suas características econômicas. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido (Pronunciamento Conceitual Básico - R1). Os Elementos Diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas. Com relação ao exposto, acima assinale a opção CORRETA.

A respeito dos conceitos elementares de contabilidade, julgue:

Determinada obrigação pode ser incluída no passivo circulante do balanço patrimonial, ainda que não contribua para a manutenção das atividades normais da empresa.

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de:

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que: