A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

Uma empresa adquiriu, em 01/ago./2019, um ativo imobilizado por R$ 8.000,00 com valor residual de R$ 2.000,00 e vida útil de 5 anos.

Com base nas informações fornecidas, avalie o que se afirma.

- O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 500,00, se adotado o método da linha reta.

- Por ter sido adquirido no segundo semestre do ano, a depreciação do bem não deve ser reconhecida no exercício de 2019.

- O valor da depreciação acumulada ao final do exercício de 2019 é de R$ 1.000,00, se adotado o método da soma dos dígitos dos anos.

Está correto apenas o que se afirma em

De modo geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. No entanto, o Pronunciamento Técnico CPC 25, faz algumas observações sobre o assunto. Com base na literatura e normas que tratam sobre o tema, assinale a opção CORRETA.

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Em um cenário econômico de alta dos preços, a opção pela utilização do método PEPS (primeiro que entra, primeiro que sai) provoca custos de mercadorias vendidas em valores maiores do que os que seriam obtidos com a utilização do método da média ponderada.

Uma Sociedade Empresária, em 31/12/2019, apresentou os seguintes saldos de contas do Patrimônio Líquido:

- Capital Social totalmente integralizado no valor de R$ 250.000,00;

- Reserva Legal no valor de R$ 46.250,00;

- Reserva Estatutária no valor de R$ 57.000,00;

- Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser utilizado na produção será de:

Uma empresa tributada com base no lucro real anual identificou um volume de R$ 100.000,00 de exclusões temporárias na apuração da carga tributária direta. Identifique nas alternativas, sob a ótica do CPC 32 – Tributo sobre lucro, a providência a ser tomada em relação a essa situação.

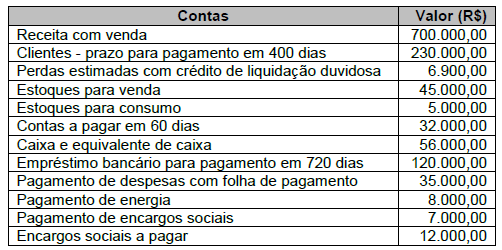

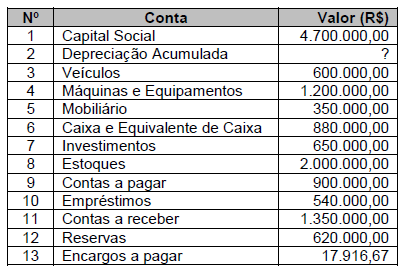

A empresa BZK Ltda., que iniciou suas atividades desde janeiro de 2019, apresentou no quadro abaixo a posição das contas referentes ao período de novembro de 2019:

Sabe-se que a empresa utiliza as taxas de depreciação da Receita Federal do Brasil, portanto Mobiliários e Máquinas e Equipamentos são depreciadas a taxa de 10% ao ano, enquanto Veículos a taxa de 20% ao ano.

Com base nas informações acima responda a questão.

Indique o valor total do Ativo da empresa BZK Ltda no momento atual.

Quanto a amortização e exaustão, pode-se afirmar:

Ao fazer um levantamento de seu Patrimônio, uma empresa apurou os seguintes valores nas demonstrações contábeis:

- Dinheiro em caixa: R$ 5.000.

- Conta mercadorias: R$ 5.000.

- Maquinário – Bens de uso: R$ 5.000.

- Imóvel para alugar: R$ 10.000.

- Duplicatas a receber: R$ 14.000.

- Empréstimos a receber: R$ 16.000.

- Duplicatas a pagar: R$ 12.000.

- Empréstimos a pagar: R$ 8.000.

Os valores dos créditos da empresa perfazem o montante de:

Em 31/12/2017, determinada empresa apresentava as seguintes informações acerca do Patrimônio Líquido (PL):

Capital Social: R$ 200.000,00;

Reserva Legal: R$ 30.000,00;

Reserva Estatutária: R$ 20.000,00;

Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00.

Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária.

– Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

– Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

Acerca dos critérios de avaliação do ativo, nos termos da legislação societária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

- As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificadas no ativo circulante ou no realizável a longo prazo e serão avaliadas pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

- Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for maior.

- Os elementos do ativo decorrentes de operações de curto e longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de: