Assinale a opção que NÃO apresenta uma característica e/ou finalidade do Custeio Baseado em Atividades, também conhecido como custeio ABC.

A companhia empresária Hélvia & Pélvia Limitada costuma

precaver–se de prejuízos no recebimento de seus créditos,

provisionando as perdas prováveis. Em 2012, com créditos

a receber no montante de R$ 400.000,00, ela mandou

fazer provisão de R$ 12.000,00, mas, durante o exercício,

contabilizou perdas de apenas R$ 7.000,00. Agora, no fi m

do exercício de 2013, a empresa pretende fazer provisão

nos mesmos moldes anteriores. Por isto, como tem no

balanço R$ 300.000,00 a receber, vai contabilizar em

2013 uma despesa com devedores duvidosos no valor de

A contabilidade de custos tem duas funções essenciais: auxiliar no

controle de estoques e fornecer subsídios para a tomada de decisões

gerenciais. Acerca dessas atribuições da contabilidade de custos,

julgue os itens subsequentes.

O valor investido na aquisição de um equipamento industrial deixa de ser uma informação útil para fins de decisão gerencial tão logo seja concretizada a sua aquisição.

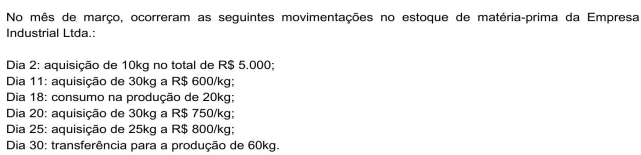

Sabendo-se que não havia estoque inicial de matéria-prima e que a empresa adota o método da média ponderada móvel para avaliação de estoque, o valor, em R$, da matéria-prima disponível em 30/03 era de:

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

Para fins de custeamento de estoques, segundo a Lei n.º 6.404/1976, atualizada, a indústria em questão deverá usar o critério do custeio por absorção, e o custo das unidades adicionadas ao estoque no final de dezembro de 2011 perfaz o total de R$ 250.000,00.

Em relação à análise orçamentária de obra, julgue os seguintes itens.

O custo horário dos equipamentos depende diretamente do seu índice de aproveitamento.

Com a informatização e a integração de sistemas de informações gerenciais, os gestores são capazes de estimar, por meio de orçamentos, variações de custos e de mensurar, por meio da análise custo-volume-lucro, hipóteses de resultados. A respeito dos orçamentos empresariais e custos para a tomada de decisões, julgue os itens a seguir.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Os custos marginais são aqueles diretamente relacionados ao volume de produção ou de venda.

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se o volume de vendas de determinada empresa está abaixo do ponto de equilíbrio, então seus custos marginais devem ser maiores que a receita total da empresa.

A Cia. Industrial Cajaíba registrava, em 31-12-2010, os seguintes

valores nas contas do Balanço, relativos a estoques,

em R$:

Materiais......................................................... 80.000,00

Produtos em Processo................................... 60.000,00

Produtos Acabados........................................ 95.000,00

Durante o ano de 2011, a contabilidade registrou as

seguintes informações:

Compra de Materiais...................................... 100.000,00

Mão de Obra Direta........................................ 85.000,00

Custos Indiretos de Fabricação...................... 243.000,00

Em 31-12-2011, inventariaram-se os estoques, cujos

valores foram avaliados, em R$, equivalentes a:

Materiais......................................................... 60.000,00

Produtos em Processo................................... 75.000,00

Produtos Acabados........................................ 92.000,00

O Custo da Produção Acabada pela companhia em 2011

correspondeu, em R$, a:

Segundo a NBC T 16.11 do Conselho Federal de Contabilidade, há um método de custeio que consiste na apropriação de todos os custos de produção aos produtos e serviços. Esse método é chamado

O custo variável da empresa é de $3,00 por unidade, o custo fxo é $30.000,00. Ela produziu 10.000 unidades no período, mas sua média de produção é de 15.000 unidades, embora sua capacidade instalada seja de 18.000 unidades. Sabendo que o preço de venda é de $10,00 por unidade e que a empresa vendeu 9.000 unidades no período. Determine o saldo de estoques e Custo do Produto Vendido (CPV) de acordo com o CPC 16.

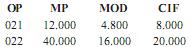

A Industrial ABC Ltda. trabalha na produção por encomenda. Em 30/09/2011, estavam abertas as seguintes ordens de produção com seus custos já apropriados:

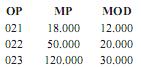

No mês de outubro foi iniciada a OP 023 e continuada a produção das anteriores, contabilizados os seguintes custos:

O montante dos custos indiretos nesse mês foi igual a R$ 270.000 e foram apropriadas as ordens de produção de maneira proporcional ao custo direto.

Sabendo-se que as ordens de produção nº 021 e 023 foram encerradas e faturadas aos clientes por R$ 95.000 e R$ 350.000, respectivamente, o valor do lucro bruto que essas ordens geraram foi igual a:

Uma empresa fabril, na produção de 1.000 unidades mensais de um determinado produto, apropriou os seguintes gastos:

Consumo de matéria-prima..................R$ 450.000

Mão de obra direta...............................R$ 450.000

Mão de obra indireta............................R$ 150.000

Diversos custos fixos............................R$ 300.000

Para atender a uma nova demanda que surgiu no mercado, a empresa aumentará sua produção para 1.200 unidades mensais, devendo, entretanto, manter o mesmo valor para a mão de obra. Nesse caso, o novo custo unitário de produção será de:

A gestão de materiais envolve diversas funções. Uma delas se refere ao processo de seleção de fornecedores. Esse processo de seleção tem seu nível de complexidade decorrente das características do item ou serviço a ser adquirido. Em relação à seleção de fornecedores, assinale a opção que apresente apenas fatores que influenciem essa seleção.