A indústria S adota o orçamento contínuo nas suas estimativas orçamentárias. No mês de dezembro de 2011, constatou que, na venda de 80% da produção, alcançou o volume de 10.000 unidades vendidas.

Perante as expectativas econômicas e mercadológicas de sua linha de produtos, a indústria estima um aumento de vendas de 20% sobre o volume anterior para os meses de janeiro e fevereiro de 2012 e um estoque final mínimo de 10% das vendas projetadas para os aludidos meses.

Considerando exclusivamente as informações recebidas, a produção prevista para fevereiro/2012, em quantidade de unidades, é

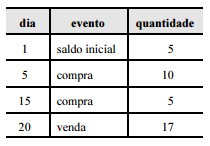

Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

Caso a referida empresa empregue o método da média ponderada móvel para o controle de seus estoques, o custo total da mercadoria vendida no dia 20 será inferior a $ 360.

Com relação às funções da contabilidade de custos, financeira e gerencial, considere as afirmativas a seguir.

I. A contabilidade de custo tem um escopo mais amplo que a contabilidade gerencial.

II. O uso da contabilidade de custos como instrumento gerencial é preocupação permanente dos contadores, auditores e fiscais.

III. O sistema de custos pode subsidiar a decisão gerencial de administração de preço de venda.

IV. Lucro bruto é o resultado do confronto do custo das mercadorias ou produtos vendidos ou dos serviços prestados aos clientes com a respectiva receita líquida.

Assinale a alternativa correta.

Tendo uma indústria incorrido em custos totais fixos de R$ 10.000,00 e variáveis de R$ 20.000,00, para uma produção de 1.000 unidades, com base no fato de que, no sistema de custeio por absorção, a quantidade produzida oscila para mais ou para menos, considere as afirmativas a seguir.

I. O custo total fixo varia.

II. O custo total variável não varia.

III. O custo unitário fixo varia.

IV. O custo unitário variável não varia.

Assinale a alternativa correta.

Uma indústria produz e vende apenas dois tipos de produtos, sendo um para exportação e outro para o mercado interno, os quais apresentam contribuição unitária de R$ 22,50 e R$ 18,00, respectivamente. Durante um determinado mês, os custos fixos foram de R$ 1.620.000,00, que foram rateados pela margem de contribuição total de cada produto.

Nesse mesmo mês, a indústria vendeu seus produtos conjuntamente, nas quantidades a seguir.

Partindo-se dos dados informados, assinale a alternativa que apresenta, corretamente, o ponto de equilíbrio de cada produto.

Uma indústria produziu, no mesmo período, três produtos nas seguintes quantidades: A = 50; B = 70 e C = 80 unidades. Nesse mesmo período, os custos totais indiretos foram de R$ 355,00. Os custos diretos unitários de matérias-primas foram, respectivamente, de R$ 1,00, R$ 2,00 e R$ 3,00, e os custos unitários de mão de obra direta foram, respectivamente, de R$ 1,00, R$ 1,00 e R$ 2,00.

Assinale a alternativa que apresenta, corretamente, o custo final indireto unitário, em reais, de cada produto, proporcional ao custo direto total de cada produto, respectivamente.

Analise os dados apresentados abaixo, para responder às questões

de números 43 e 44.

Uma companhia industrial durante o mês de setembro de 2010

contabilizou os seguintes gastos para a produção de 1.000 unidades

mensais de um determinado produto da sua linha de produção:

Sabendo-se que o preço de venda unitário desse produto é de R$ 500, o valor da receita, no seu ponto de equilíbrio, será igual a:

As seguintes informações foram extraídas do sistema de contabilidade de custos da Cia. Industrial Descalvado, relativas ao exercício encerrado em 31-12-2011:

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

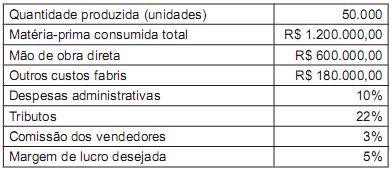

Uma indústria, ao final do seu período produtivo, apresentou as seguintes informações sobre um produto inédito que está lançando no mercado e cujo preço de venda pretende fixar com base nos custos.

Um administrador, considerando exclusivamente as informações recebidas, sabe que o preço de venda unitário desse produto, com base no custo por absorção a ser praticado por essa indústria, em reais, deverá ser de

Julgue os itens a seguir, a respeito de informações gerenciais e

custos.

O gestor, ao tomar uma decisão baseada em custos, deve considerar, por exemplo, os custos incorridos no passado e todos os custos futuros.

Um dos desafios do estudo da contabilidade de custos é o entendimento da terminologia técnica adotada por ela para a adequada classificação e enquadramento dos eventos ocorridos, visando à apuração do custo de produção.

Os salários dos operários fabris num período relevante de greve devem ser classificados, na contabilidade de custos, como

Num determinado exercício, uma empresa industrial realizou a venda de 9.000 unidades do seu único produto, ao preço unitário de R$ 32. No exercício, o custo variável unitário, correspondente à produção, foi igual a R$ 24,80, e os custos fixos totais, no montante de R$57.600. Com base nesses dados, pode-se afirmar que a quantidade de unidades no nível do seu ponto crítico foi igual a:

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se determinada empresa optar pela valorização de seus inventários apenas pelo método UEPS, o valor do estoque final demonstrado no balanço patrimonial estará mais próximo da realidade dos custos de mercado à data do levantamento do balanço.

Uma indústria produz e vende 2.500 camisetas por ano. O preço de venda e o custo variável de cada camiseta produzida são, respectivamente, R$ 36,00 e R$ 9,00. Se o custo fixo anual dessa indústria é de R$ 32.400,00 e se o lucro desejado pelos acionistas representa 15% da receita de vendas, é correto afirmar que

As classificações de materiais são técnicas que têm como objetivo a formação de classes ou grupos de produtos e podem ser realizadas sob diferentes critérios, uma vez que são baseadas nas necessidades de cada instituição. Em relação a essas técnicas de classificação, a classificação de materiais pelo critério de Importância Operacional ou XYZ é feita em função