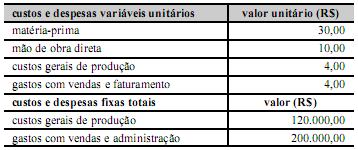

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

O ponto de equilíbrio da empresa em volume de vendas é superior a R$ 650.000.

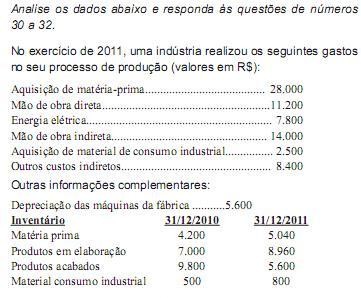

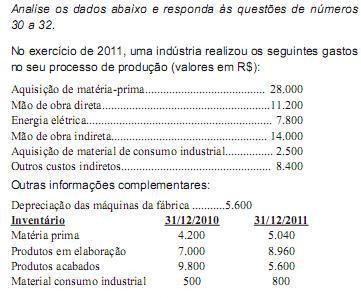

Com os dados mostrados pode- se concluir que o montante do custo primário correspondeu a :

No mês de outubro, a Industrial Progresso produziu 600 unidades do produto ALFA e realizou venda de somente 400 unidades, ao preço unitário de R$ 180. No período foram apropriados os seguintes gastos:

Custo variável por unidade.............. R$ 30

Custo fixo total................................ R$ 27.000

Comissão de vendas........................ R$ 3 por unidade vendida

Sabendo-se que, no início do mês não havia estoque de produtos, e com base nessas informações, o valor do lucro líquido no mês, apurado pelo custeio variável, foi igual a:

As empresas industriais no seu processo de produção de bens e aquelas prestadoras de serviços, quando necessitarem apurar o custo de transformação, deverão levar em consideração os valores dos seguintes elementos essenciais de custos:

Analise os dados apresentados abaixo, para responder às questões

de números 43 e 44.

Uma companhia industrial durante o mês de setembro de 2010

contabilizou os seguintes gastos para a produção de 1.000 unidades

mensais de um determinado produto da sua linha de produção:

Na hipótese de a companhia querer obter um lucro de vinte por cento sobre a receita de venda desse produto, a quantidade necessária a produzir e vender seria de:

Uma determinada indústria de móveis para escritório apropriou, no exercício de 2010, os seguintes gastos:

Custos Fixos (total)................................................ R$ 360.000

Custos Variáveis por unidade produzida........................ R$ 42

No início de 2011, adquiriu um novo equipamento para seu parque industrial, ocasionando, com isso, uma redução nos custos variáveis de R$ 3 por unidade. Em compensação, houve um aumento nos custos fixos devido à depreciação do equipamento. Como a indústria não deseja alterar o seu ponto de equilíbrio, e sabendo- se que a empresa vem mantendo o seu preço de venda unitário, já há algum tempo, no valor de R$ 46, a parcela dos custos fixos acrescentada no processo de produção foi igual a:

A Companhia Industrial ABC produz um único produto. No mês de setembro produziu 1.000 unidades e foram apropriados os seguintes gastos:

Custos fixos totais........................ R$ 20.000

Despesas fixas totais.................... R$ 10.000

Custos variáveis totais................. R$ 50.000

Despesas variáveis totais............. R$ 10.000

Sabendo-se que, no período, o preço de venda unitário foi de R$ 120, o montante da receita de vendas para se obter um lucro de 30% sobre a receita seria igual a:

No exercício, o custo dos produtos fabricados correspondeu ao seguinte montante:

Custo é o gasto relativo a um bem ou serviço utilizado na produção de outros bens ou serviços.

MARTINS, Eliseu. Contabilidade de Custos. 10. ed. São Paulo: Atlas, 2010.

Com base nessa afirmação, são custos em uma empresa de transportes terrestres apenas os seguintes:

A Companhia Industrial Progresso, no exercício de 2010, contabilizou os seguintes gastos referentes ao seu processo de produção:

Consumo de matéria-prima.......................R$ 135.800

Mão de obra direta....................................R$ 56.000

Mão de obra indireta.................................R$ 71.400

Energia elétrica da fábrica.........................R$ 35.000

Seguro das instalações da fábrica.............R$ 45.000

Depreciação das máquinas da fábrica.......R$ 28.000

Material de consumo industrial..................R$ 11.000

Informações complementares fornecidas pela contabilidade:

Com esses dados, pode-se afirmar que o Custo dos Produtos Vendidos no exercício correspondeu ao montante de:

O sistema de custeio no qual os custos e despesas fixos são lançados diretamente em conta de resultado do exercício é denominado custeio

A gestão de estoques é o principal critério de avaliação do sistema de administração de materiais e abrange uma série de atividades que vão desde a programação e planejamento das necessidades de materiais em estoque, até ao controle das quantidades adquiridas (SEVERO FILHO, 2006). A respeito da gestão de estoques, assinale a opção correta.

O quadro mostra as informações sobre os produtos 1 e 2, no mês de abril de 2012. Considere como base de rateio as horas máquinas.

O valor total do custo indireto de fabricação, em reais, do produto 1, sabendo-se que o custo indireto total é de R$ 35.000,00, é

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

Uma companhia industrial, que adota o custeio variável nas suas decisões gerenciais, está estudando o lançamento de um novo produto no mercado. Para complementar o estudo, foi realizada uma pesquisa mercadológica que indicou as seguintes alternativas para a aceitação desse produto no mercado consumidor:

Considerando exclusivamente as informações recebidas, a maximização do resultado com a comercialização desse produto é obtida pela alternativa