Uma empresa que possui um GAO (Grau de Alavancagem Operacional) de 1,5 (uma vez e meia), deseja aumentar seu EBIT – Earnings Before Interest and Taxes em 45%, em relação ao ano anterior.

Assinale a alternativa correta que apresenta o aumento percentual de vendas que a empresa necessita atingir para conseguir seu objetivo.

A Cia. Só Latas produz um único modelo de lata e são conhecidas as seguintes informações:

− Preço bruto unitário de vendas R$ 100,00

− Impostos sobre vendas 10% sobre o preço de venda

− Custos variáveis R$ 30,00 por unidade

− Despesas fixas R$ 324.000,00 por mês

− Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

O custo dos estoques adquiridos ou produzidos para comercialização é integrado por

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A implantação de um sistema de custo-padrão em uma empresa diminui o volume de trabalho envolvido no processo de custeamento e no de controle de custos, visto que os padrões são preestabelecidos, o que facilita tais procedimentos.

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Considere-se que certa empresa deveria atingir seu ponto de equilíbrio contábil ao faturar R$ 5 milhões com a venda de seu único produto, tendo, contudo, obtido prejuízo societário de R$ 300 mil, apesar de não ter havido variação em sua estrutura de custos e preços. Nessa situação, dado que os estoques da empresa estavam zerados no início do período, uma explicação possível para essa contradição é a de que houve aumento no estoque de produtos

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

Com relação à terminologia e ao ambiente da informação de custos aplicada ao setor público, julgue o item que se segue

Nas informações dos subsistemas financeiro e de controle, são identificados os principais objetos de custos do setor público

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Tais fluxos são classificados por atividades operacionais, de investimentos e financiamentos.

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio direto, os custos variáveis são excluídos na apuração dos custos dos estoques de produtos acabados.

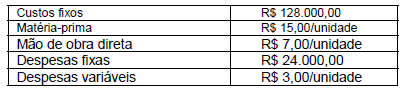

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema de custeio que fornecerá o menor lucro será:

Determinada empresa industrial, que produz dois tipos de produtos: chinelo azul e chinelo amarelo, está estruturada em três departamentos: Alfa, Beta e Gama. O departamento Gama não possui vínculo direto com a fabricação dos dois produtos, mas presta serviço aos outros dois departamentos. A empresa apresentou as seguintes informações:

Considerando as informações disponibilizadas, assinale os custos a serem alocados à produção de chinelo azul e chinelo amarelo, respectivamente, empregando o critério do método de Custeio Baseado em Atividades (ABC) para rateio de custos indiretos.

Determinada indústria que utiliza o sistema de custo padrão para fins gerenciais apresentou os dados presentes na tabela a seguir, relativos à fabricação de uma unidade de seu principal produto.

Nesse período foram fabricadas 2 mil unidades desse produto, verificando-se uma variação favorável de R$ 1.350,00 na taxa de mão de obra, mas também foi verificada uma variação total desfavorável de R$ 4.250,00 no custo da mão de obra.

Nessas condições, o custo efetivo por hora de mão de obra utilizada foi de

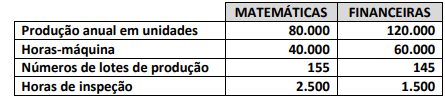

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

Em cada um dos itens que se seguem, é apresentada uma situação hipotética envolvendo a terminologia aplicada à contabilidade de custos e os conceitos e as classificações de custos, seguida de uma assertiva a ser julgada.

Uma empresa industrial, responsável pela fabricação de produtos de natureza distinta, remunera os seus operários com base na quantidade de peças produzidas, o que lhe permite identificar a parcela do valor da remuneração de mão de obra que pode ser apropriada a cada um dos produtos fabricados. Nessa situação, a remuneração dos operários da fábrica representa um custo direto e variável para essa empresa industrial.