Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

O sistema de custos é condicionado pelas necessidades do sistema de gestão da entidade, o que permite o custeamento dos estoques e a alimentação dos sistemas de informações contábeis e gerenciais.

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

Empresas que subsidiam o custo de seus produtos com a contratação prévia de receitas, trabalhando com uma margem de contribuição negativa, como é o caso de jornais e revistas, tendem a ser mais lucrativas após o ponto de equilíbrio do que empresas que não têm esse tipo de receita.

Determinada empresa utiliza a relação custo versus volume versus lucro em suas avaliações gerenciais. A empresa apresenta gastos fixos de R$ 84.800 e atinge seu ponto de equilíbrio com a venda de 3.200 unidades de seu único produto e um faturamento de R$ 120 mil. Nessas condições, caso as vendas aumentem para 4 mil unidades, sem modificação de custos e preços, o grau de alavancagem operacional (GAO) será superior a 5.

A margem de contribuição representa a informação sobre a real contribuição de um determinado produto para o resultado da empresa. A partir desse entendimento, a empresa Vitória Régia S/A apresentou os seguintes dados referentes à produção e venda de 30 unidades de seu principal produto:

- custos indiretos de fabricação: R$ 450.000,00

- impostos e contribuições sobre vendas: R$ 90.000,00

- custos das matérias primas: R$ 36.000,00

- receita bruta de vendas: R$ 450.000,00

- custo da mão-de-obra direta: R$ 22.500,00

A partir desses dados, e levando-se em consideração que os custos indiretos de fabricação são considerados como custos fixos de produção, pode-se dizer que a margem de contribuição unitária desse produto, em reais, é

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

No método RKW, a alocação dos custos é realizada levandose em consideração, além dos custos diretamente atribuíveis aos produtos, gastos que não são vinculados ao processo de fabricação.

A Cia. Patins produz um único modelo de patins, com a seguinte estrutura de custos:

- Preço bruto unitário de vendas: R$ 560,00

- Impostos sobre vendas: 10% sobre a receita bruta

- Custos variáveis: R$ 230,00 por unidade

- Despesas fixas: R$ 296.000,00 por mês

- Custos fixos: R$ 800.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Patins, em número de unidades, é

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

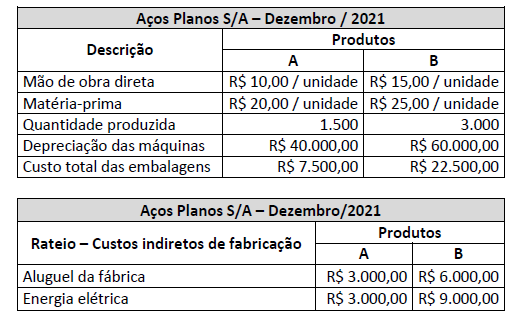

A empresa Aços Planos S/A produz dois produtos em um único departamento e utiliza o método de Custeio por Absorção para apuração do custo de produção e avaliação dos estoques. Para apuração do custo de produção do mês de dezembro de 2021, foram apuradas as seguintes informações:

Os custos indiretos de fabricação do mês de dezembro/2021 foram devidamente rateados (alocados) aos produtos. Com base nessas informações e, ainda, considerando que não havia saldos iniciais e finais de produtos em elaboração no mês de dezembro/2021, os custos de produção dos produtos A e B foram, respectivamente:

A empresa Boto S/A apresentou os seguintes gastos num determinado período:

A empresa em questão fornece três produtos diferentes (A, B e C) e faz uso do custeio por absorção para a apropriação dos custos aos produtos. Considere-se que, além da matéria-prima, representem também custos diretos parte da mão-de-obra e parte da energia elétrica. Segundo controles internos, a empresa apresentou os seguintes dados de produção:

- Consumo de matéria-prima: A= 25%; B= 15% e C= 60%.

- Mão-de-obra direta 75% do total, sendo A= 30%; B= 25% e C= 45%.

- Mão-de-obra indireta= 25% do total.

- Energia elétrica direta 70% do total, sendo A= 30%; B= 20% e C= 50%.

- Energia elétrica indireta 30% do total.

De posse desses dados e utilizando como base de rateio para os custos indiretos, o total de matéria-prima consumida por cada produto (A, B e C), pode-se dizer que o total de custos absorvido por cada produto, em reais, foi de

Com relação ao estudo da relação custo versus volume versus lucro, julgue o próximo item.

A visão dos custos variáveis como diretamente proporcionais ao volume produzido e dos custos fixos como constantes ao longo do tempo é uma abstração contábil, ou seja, não corresponde à realidade econômica.

Em cada item a seguir, apresenta-se uma situação hipotética seguida de uma assertiva a ser julgada no que se refere à apuração de custos para fins gerenciais e de controle

Na produção de 60 mil unidades de seu único produto, uma indústria empregou custos fixos no montante de R$ 300 mil, matérias-primas no montante total de R$ 1.200 mil e custos de conversão unitários de R$ 55. Além disso a indústria incorreu em custos de administração e comercialização de R$ 10 por unidade vendida e gastos administrativos fixos de R$ 200 mil. Como toda a produção foi iniciada e concluída no período, é correto concluir que o custo unitário do produto fabricado, para fins societários e fiscais, foi de R$ 80.

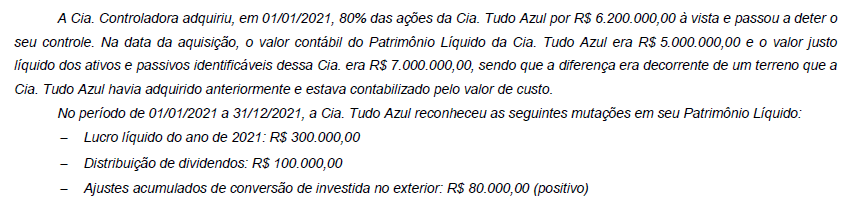

Com base nestas informações e sabendo que a Cia. Tudo Azul não alienou o terreno, a Cia. Controladora reconheceu, na Demonstração do Resultado de 2021,

A empresa Indústria Pesada S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de julho de 2022 para a produção integral de 2.000 unidades:

Custos fixos: R$ 42.000,00 Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

O Ajuste a Valor Presente (AVP) previsto na Resolução CFC Nº 1.151/09 que aprovou a NBC TG 12, estabelece que o AVP deve ser calculado no momento inicial da operação, considerando os fluxos de caixa da correspondente operação (valor, data e todos os termos e as condições contratados), bem como a taxa de desconto aplicável à transação, na data de sua ocorrência. No que se refere aos reflexos contábeis que a adoção do AVP provoca em uma transação, é correto afirmar que o mecanismo do APV

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

Para fins de planejamento e gestão, é relevante o fato de os custos variáveis serem praticamente fixos por unidade de produto e os custos fixos serem quase que totalmente variáveis por unidade de produto, ainda que de forma inversamente proporcional.