Na contabilidade de Custos, os subprodutos

Na previsão dos custos indiretos de fabricação, o único procedimento INCORRETO é:

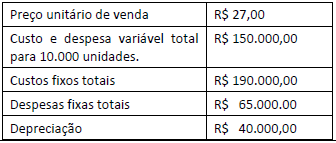

Considere as seguintes informações de uma indústria. O ponto de equilíbrio contábil - PEC dessa indústria, em quantidade de produtos é:

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação dos custos indiretos de fabricação.

Estrutura departamenta

Gastos comuns a todos os departamentos e bases de rateio

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos aos produtos A e Z.

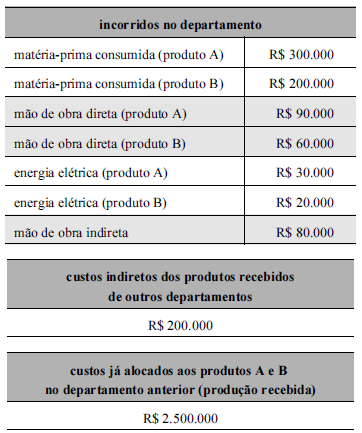

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

No que se refere à metodologia do custeio por absorção, julgue o item.

Os custos que podem ser associados aos objetos de custeio sem o uso de modelos matemáticos de rateio são atribuídos a esses objetos na metodologia do custeio por absorção.

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item a seguir.

Situação hipotética: Uma empresa que utiliza o sistema de custo padrão para fins gerenciais considera que uma unidade de dado produto deve consumir 0,45 horas de mão de obra direta, cuja taxa horária é de R$ 13,00. Em dado período foram produzidas 200 unidades desse produto, o que gerou uma variação favorável de taxa de mão de obra direta (MOD) deR$ 90,00 e uma variação total de R$ 40,00 desfavorável. Assertiva: Com base nessas informações, é correto concluirque a taxa efetivamente incorrida pela mão de obra utilizadafoi inferior a R$ 12,50.

De acordo com as terminologias de custos, assinale a alternativa que apresenta apenas custos fixos.

Uma dos objetivos da Contabilidade de Custos é apropriar corretamente os Custos Indiretos de Fabricação – CIF, para tanto, é necessário:

Uma das alternativas abaixo apresenta o comportamento dos custos variáveis, sob um ponto de vista unitário, identifique-a:

No que diz respeito à tributação do imposto de renda e da contribuição social para as pessoas jurídicas, a Receita Federal do Brasil – RFB, só admite a utilização de determinado sistema de custeamento. Identifique-o nas alternativas disponibilizadas:

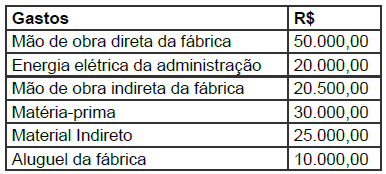

Determinada indústria apresentou as seguintes informações extraídas da sua contabilidade de custos:

Conforme as informações da contabilidade de custos da indústria, o valor do custo de primário é

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.