Certos tipos de gastos provocam dúvidas quanto à sua classificação entre custo ou despesa, direto ou indireto, fixo ou variável. Na dúvida, deve prevalecer a hipótese mais pessimista, que não provoca aativação desse valor, e sim sua transformação imediata em despesa. Assim, quando os custos são considerados como despesa no período em que fica caracterizada a impossibilidade de contribuírem para uma futura realização dos objetivos da empresa.

A situação descrita remete a ideia, presente na contabilidade, conhecida como:

Em relação ao tipo de custeio, avalie as entidades listadas abaixo.

I. Sociedade Empresária Indústria de petróleo.

II. Sociedade Empresária de telefonia.

III. Sociedade Empresária de construção civil.

IV. Sociedade Empresária de saneamento básico.

V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

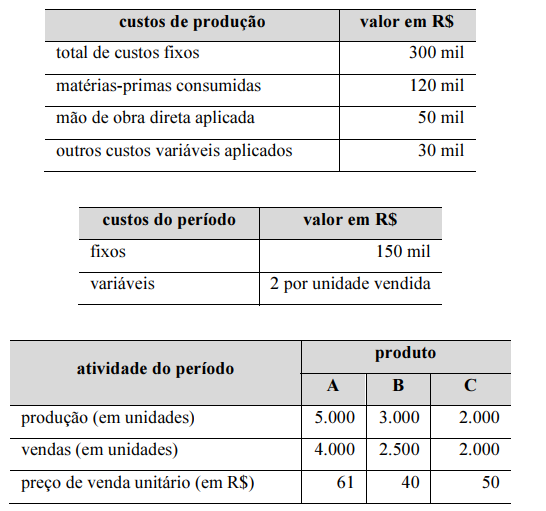

Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue os itens seguintes.

Mantidas as proporções de vendas observadas no período e os respectivos preços, custos e despesas, bem como pressupondo a existência de capacidade ociosa de produção, para se atingir o ponto de equilíbrio contábil, devem ser vendidas mais de 15 mil unidades desses produtos.

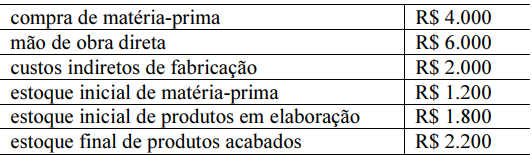

A tabela precedente expõe os dados apresentados por uma indústria em determinado mês. Os estoques finais de matéria-prima e de produtos em elaboração dessa indústria estão zerados e não há estoque inicial de produtos acabados.

Considerando essa situação hipotética, assinale a opção que apresenta corretamente a relação entre os valores do custo de produção do período (CPP), do custo da produção acabada (CPA) e do custo dos produtos vendidos (CPV).

Uma empresa produz e comercializa um único produto cujo preço de venda é de R$ 150. Em determinado período, foram registradas as informações, acerca dos custos e despesas, mostradas na tabela precedente, em que os valores são expressos em reais.

A empresa produziu apenas 500 unidades do produto e todas foram elaboradas e vendidas durante o determinado período.

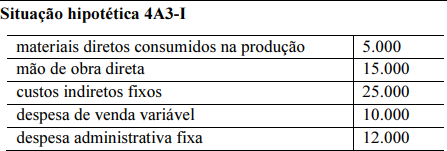

Na situação hipotética 4A3-I, a diferença entre o custo unitário do produto, utilizando-se o método do custeio por absorção, e o custo unitário do produto, utilizando-se o método do custeio variável, é de

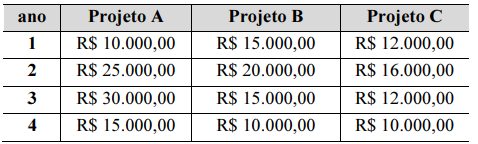

A Cia. Alpha está disposta a aplicar R$ 50.000,00 em um projeto de investimento de capital, podendo escolher entre três projetos mutuamente excludentes e que apresentam o mesmo risco — o Projeto A, o Projeto B e o Projeto C. As entradas líquidas de caixa previstas para cada um desses projetos estão apresentadas na tabela precedente.

Considerando essa situação hipotética, e sabendo que a Cia. Alpha não aceita projetos cujo período de payback seja superior a três anos, é correto afirmar que uma análise embasada na referida técnica de orçamento de capital revelará que

Julgue os itens a seguir, referentes ao sistema de acumulação de custos por ordem de produção.

I Faz-se necessário o emprego de taxas predeterminadas para se proceder ao cálculo dos custos indiretos a serem aplicados às ordens de produção.

II A utilização do sistema é recomendada nos casos em que os produtos são fabricados mediante encomenda.

III O sistema é indicado no caso de fabricação de produtos diferenciados, destinados ao atendimento de demandas específicas dos clientes.

Assinale a opção correta.

A classificação de custos que é útil para apropriação aos objetos de custeio, cuja finalidade é a realização de análises de rentabilidade e controle de gastos, separa os tipos de custos entre:

O contador da empresa Serra Branca Ltda. necessita calcular o custo final do estoque de revenda em 31.12.2019. Para tanto, ele obteve as seguintes informações:

• Controle permanente de estoque.

• Critério de valorização dos estoques: custo médio ponderado.

• Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos.

• Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00.

• Durante o mês de dezembro de 2019, ocorreram as seguintes operações:

• Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00.

• Em novembro/2019, baixa por venda à prazo de 8.400unidades.

• Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento

O valor da amortização do principal de um financiamento imobiliário contratado com base no sistema Price é resultado da

Uma empresa industrial mantém a seguinte estrutura de custo, destinada à fabricação de seu único produto:

● Unidades produzidas durante o ano: 5.000

● Materiais diretos: R$ 3,00 por unidade

● Mão de obra direta: R$ 5,00 por unidade

● Custo indireto variável de fabricação: R$ 2,00 por unidade

● Despesas variáveis: R$ 3,00 por unidade

● Custos indiretos fixos anuais: R$ 40.000,00

● Despesas fixas anuais: R$ 10.000,00

Considerando a situação hipotética apresentada, é correto afirmar que o valor do custo unitário do produto, tendo por base o método do custeio variável, será igual a

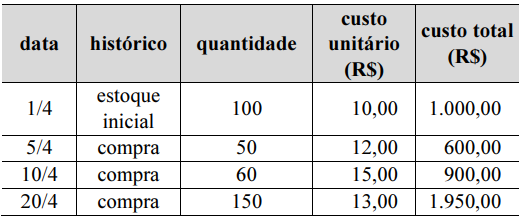

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

A remuneração estabelecida em um plano de cargos e salários pagos a um supervisor de fabricação de uma linha de produção com vários itens é classificada como

Uma indústria adota o método do custeio por absorção com departamentalização para a apropriação dos custos aos seus produtos.

Considerando essa situação hipotética e considerando ainda que o almoxarifado dessa indústria preste serviço somente aos departamentos de produção e trabalhe mediante provocação destes, é correto afirmar que o critério de rateio para distribuição dos seus custos comuns aos referidos departamentos deverá ser baseado em

Sabendo que a Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida e que não houve reconhecimento de perdas por redução ao valor recuperável (impairment), a Cia. Controladora, ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2021, reconheceu como intangível, correspondente ao Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, o valor, em reais, de