Segundo regras definidas para a atuação da auditoria interna da Conab, os gestores podem assumir o risco de não corrigir a constatação reportada pela auditoria por razões de custo ou outras considerações motivadas. Acerca desse tema, é correto afirmar que, em última instância, a decisão de aceitar ou não esse risco cabe ao (à)

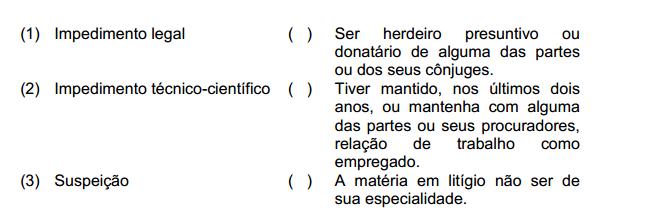

De acordo com a NBC PP 01 — Perito Contábil, relacione os tipos de

impedimentos apresentados na primeira coluna com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Ao tratar dos objetivos gerais do auditor independente e da

condução da auditoria em conformidade com normas de

auditoria, o Conselho Federal de Contabilidade menciona

como necessária a manutenção do ceticismo profissional ao

longo de toda a auditoria. Nesse sentido, importa estar

alerta

O ceticismo profissional é necessário para a avaliação crítica das evidências de auditoria. A esse respeito, assinale a alternativa correta.

Com base nos modelos de referência de controle interno adotados pelo COSO (Commitee of Sponsoring Organizations of the Treadway Commission) — Comitê das Organizações Patrocinadoras, assinale a alternativa correta.

A empresa Orion S.A. realizou a contagem de seus estoques (inventário físico), em 31 de outubro de 2013. O auditor foi contratado para realizar a auditoria das Demonstrações Contábeis de 31 de dezembro de 2013. Em relação ao inventário, deve o auditor:

Com relação aos sistemas de controle interno e externo e aos princípios, normas e procedimentos de auditoria, julgue os itens a seguir.

Em controle externo, caso negativo é aquele que serve para negar uma regra, o que exige a formulação de uma nova regra ou norma para o trabalho de controle.

O auditor contábil independente, perante inconsistência ou dúvida quanto à confiabilidade da evidência de auditoria, deve:

A confirmação externa é um procedimento de auditoria para:

O trabalho auditorial será desenvolvido, EXCETO:

O auditor, ao planejar a auditoria, exerce julgamento sobre a magnitude das distorções que são consideradas relevantes. Assinale a opção que NÃO constitui fator relevante nesse julgamento:

A Lei Sarbanes–Oxley apresentou inovações nos padrões de responsabilidades corporativas que alteraram as obrigações do Comitê de Auditoria. Nesse contexto, considere as afirmativas a seguir.

I — Todos os serviços de auditoria e de non–audit prestados pelo seu auditor devem ser pré–aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non–audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II — O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III — Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

Numa estrutura de governança corporativa de uma empresa, em relação principalmente ao aspecto de independência, a Auditoria Interna deverá ser subordinada ao

O conjunto de verifi cações e averiguações previstas num programa de auditoria, que permite obter evidências ou provas sufi cientes e adequadas para analisar as informações necessárias à formulação e fundamentação da opinião por parte do Sistema de Controle Interno do Poder Executivo Estadual, denomina-se:

A auditoria decorrente de processo de prestação de contas e de tomada de contas, a fi m de verifi car a regularidade da arrecadação e recolhimento da receita, assim como a regularidade do empenho, da liquidação e do pagamento das despesas, corresponde à auditoria: