O planejamento do trabalho de auditoria interna compreende os exames preliminares da entidade, para definir a amplitude do trabalho a ser realizado de acordo com as diretivas estabelecidas pela administração. Assim, o planejamento deve considerar todos os fatores relevantes na execução dos trabalhos, especialmente I - o conhecimento detalhado dos sistemas contábil e de controles internos da Entidade e seu grau de confiabilidade. II - a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados. III - a existência de Entidades associadas, filiais e partes relacionadas que estejam no âmbito dos exames da auditoria interna. IV - o uso do trabalho de especialistas e outros auditores. V - O relatório da Auditoria Interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade do seu conteúdo. VI - os ciclos operacionais da Entidade relacionados com volume de transações e operações. Marque a alternativa que contém as afirmativas corretas.

Auditor experiente é um indivíduo que possui prática de auditoria e conhecimento razoável de I - processos de auditoria. II - procedimentos contábeis. III - normas de auditoria e exigências legais e regulamentares aplicáveis. IV - processos administrativos. V - ambiente de negócios em que opera a entidade. VI - assuntos de auditoria e de relatório financeiro relevantes ao setor de atividade da entidade. Está correto o que se afirma apenas em

Um auditor interno precisou determinar a extensão de um teste de auditoria para proporcionar evidência suficiente e apropriada. Nos termos regulados pela Resolução CFC n 986/2003 (NBC TI 01), essa determinação pode ser alcançada por meio do uso da técnica de

Nos termos da NBC TA 240, considere:

I. Erro que resulta em distorção nas demonstrações contábeis.

II. Distorção decorrente de informações fraudulentas.

III. Distorção decorrente de apropriação indébita de ativos.

É distorção intencional pertinente para o auditor o que consta em

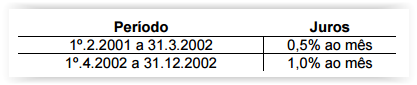

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o Juiz determinou que o Perito Contador calculasse o valor devido com incidência de juros moratórios, calculados com juros simples, nos seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Com base na NBC TP 01 – Perícia Contábil, julgue as afirmativas abaixo

como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale a opção

CORRETA.

I. O perito, enquanto estiver de posse do processo ou de

documentos, deve zelar por sua guarda e segurança e ser

diligente.

II. Para a execução da perícia contábil, o perito deve ater-se ao

objeto e ao lapso temporal da perícia a ser realizada.

III. Mediante termo de diligência, o perito deve solicitar por escrito

todos os documentos e informações relacionados ao objeto da

perícia, fixando o prazo para entrega.

IV. A eventual recusa no atendimento a diligências solicitadas ou

qualquer dificuldade na execução do trabalho pericial deve ser

comunicada, com a devida comprovação ou justificativa, ao juízo,

quando se tratar de perícia judicial; ou à parte contratante, no

caso de perícia extrajudicial.

Estão CORRETOS os itens:

O objetivo do auditor é verificar sobre a adequação das demonstrações contábeis, emitindo uma opinião fundamentada em evidências coletadas ao longo da execução do trabalho. Para a obtenção das evidências que possibilitem a adequada opinião, o auditor poderá utilizar os seguintes procedimentos:

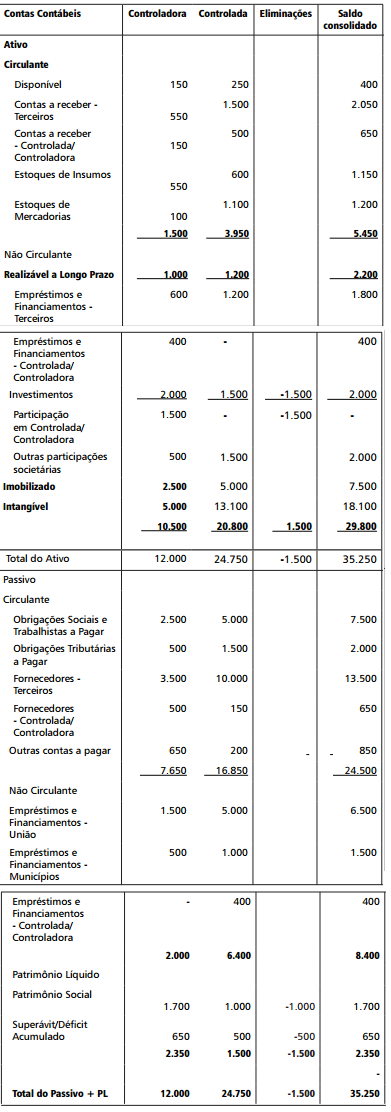

Os auditores do Tribunal de Contas do Estado de Minas Gerais,

realizando trabalho de auditoria das Demonstrações Contábeis

do exercício findo em 31 de Dezembro de 2015, analisaram o

papel de trabalho para a Consolidação das Demonstrações de

duas entidades da área de Tecnologia em Combustíveis Sustentáveis

em que a Controlada é subsidiária integral da entidade

Controladora. Observou-se, a partir de entrevista ao Contador

da entidade controladora, responsável pela elaboração do papel

de trabalho, que não havia saldo nos estoques de mercadorias/

insumos, comercializados entre ambas

Após a realização dos testes substantivos, o auditor identificou

que

I- o saldo a ser eliminado no Passivo é de $ 1.050

II- o saldo consolidado do Passivo mais PL é de $ 34.200

III-o total de eliminações no Ativo na controladora é de $ 2.050

IV-o saldo total de ajustes a serem realizados no Ativo é $ 5.100

V- as eliminações realizadas pelo contador responsável estavam

incompletas.

Estão corretas as afirmativas

O Centro de Estudos Socioeconômicos inaugurou em maio/2016 o Laboratório de Análise Socioeconômica do Norte Mineiro. O laboratório conta com equipamentos de processamento de dados de alta performance e com funcionamento 24h e será utilizado por pesquisadores das áreas de Economia, Contabilidade, Administração e Sociologia. Os equipamentos custaram $ 5 milhões de reais, sendo que foram gastos mais $ 500 mil reais em consultoria especializada para a montagem e colocação dos equipamentos em funcionamento. Sabe-se ainda que os equipamentos serão pagos em parcelas de $ 100.000 ao longo de 60 meses. Considerando ainda que a taxa de depreciação por quotas constantes é de 20%, o valor reconhecido no Ativo Imobilizado da entidade e a depreciação a ser reconhecida no 1º ano são, respectivamente,

Sobre a emissão de opinião do auditor, acerca das demonstra- ções contábeis e das notas explicativas elaboradas pela entidade, analise as afirmativas: I- O auditor responde solidariamente pela elaboração das demonstrações contábeis, objetos de auditoria. II- O auditor emitirá sua opinião através de um relatório: sem ressalva, com ressalva, com opinião adversa ou com absten- ção de opinião. III- O auditor emitirá um relatório com parágrafos de ênfases quando houver algum evento material relevante distorcido e que não enseje a emissão de opinião com ressalva, adversa ou com abstenção de opinião. IV- O auditor emitirá um relatório com ressalva quando houver, em algum aspecto, um evento materialmente distorcido, porém não generalizável, e que não enseje emissão de opinião adversa ou com abstenção de opinião. São corretas as afirmativas

Evidência de auditoria é o conjunto de informações utilizadas pelo auditor como base para fundamentar sua opinião a respeito das Demonstrações Contábeis. As fontes de evidência a disposição do auditor na empresa são citadas nas Normas de Auditoria. A colaboração escrita por terceiros em relação a determinadas informações de interesse, sendo aplicada a fornecedores, prestadores de serviços, bancos, clientes e advogados refere-se a quais destas fontes de evidência?

Das alternativas abaixo, assinale aquela que melhor representa o conceito de evidência de auditoria:

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

O auditor deve preparar respostas gerais para tratar dos riscos que podem advir de distorções relevantes constatadas na auditagem de demonstrações contábeis. Esse procedimento contribuirá para que o auditor defina e execute procedimentos apropriados, como testes e investigações, com o objetivo de obter evidências de auditoria.

Com relação a controle interno, julgue os itens que se seguem.

O conluio de funcionários é uma ação que limita a eficácia da

segregação de funções como instrumento de controle interno.

Com relação a controle interno, julgue os itens que se seguem.

Os testes substantivos são utilizados pelo auditor independente

para obter evidências de que o sistema de controle interno

estabelecido pela empresa auditada está sendo executado pelos

empregados