A propósito dos papéis de trabalho do auditor independente, julgue os itens a seguir.

As normas brasileiras de contabilidade determinam às firmas

de auditoria que a retenção dos respectivos documentos das

auditorias realizadas seja feita no período de até cinco anos,

contados da data do relatório do auditor. Essas firmas são

impedidas de estabelecer políticas próprias para a guarda de

seus papéis de trabalho.

Com referência aos relatórios de auditoria contábil, julgue os itens subsecutivos

A abstenção de opinião é circunstância que exige do auditor

uma opinião modificada em relação às demonstrações

contábeis da empresa auditada.

Com relação a programas de auditoria em contas do balanço patrimonial e em contas da demonstração do resultado, julgue os itens seguintes.

A data de realização da contagem de caixa deve ser definida

pelo auditor em comum acordo com a empresa auditada.

Com relação a controles internos, julgue o próximo item.

Controles internos apropriados são essenciais para assegurar a

confiabilidade das informações contábeis. A contabilidade, por

sua vez, é indispensável como instrumento de controle

administrativo e como fator capaz de orientar adequadamente

os usuários das informações.

Na auditoria realizada nas demonstrações contábeis da Companhia de Abastecimento de Alimentos Sólidos do Estado, referente ao exercício de 2015, o Auditor independente utilizou informações para fundamentar suas conclusões. Segundo as Normas Brasileiras de Contabilidade relacionadas à Auditoria – NBC TAs, tais informações são denominadas de

As demonstrações contábeis do exercício de 2015 da Companhia Distribuidora de Águas Potáveis do Nordeste serão auditadas pela firma TOC Auditores e Consultoria Contábil. Na realização dos trabalhos de auditoria, o Auditor deve montar a documentação em arquivo de auditoria e completar o processo administrativo de montagem do arquivo final de auditoria tempestivamente. Segundo as Normas de Auditoria – NBC PA 01 e TA 230, um limite de tempo apropriado para concluir a montagem do arquivo final de auditoria não pode ultrapassar

Com base na NBC TP 01 – Perícia Contábil, especificamente em relação

aos procedimentos técnico-científicos aplicados na atividade de Perícia

Contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. O exame é a análise de livros, registros das transações e

documentos.

II. A vistoria é a diligência que objetiva a verificação e a constatação

de situação, coisa ou fato, de forma circunstancial.

III. O arbitramento é a determinação de valores ou a solução de

controvérsia por critério técnico-científico.

IV. A avaliação é o ato de estabelecer o valor de coisas, bens,

direitos, obrigações, despesas e receitas.

Estão CORRETOS os itens:

No tocante às evidências de auditoria, julgue o próximo item

Consideram-se ineptas como evidências para sustentar a opinião e o relatório do auditor informações obtidas por profissionais especialmente contratados pela entidade, bem como aquelas elaboradas especificamente para corroborar as afirmações de sua administração.

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

São princípios inerentes ao trabalho de asseguração do auditor a integridade, a objetividade, o sigilo e o comportamento profissional.

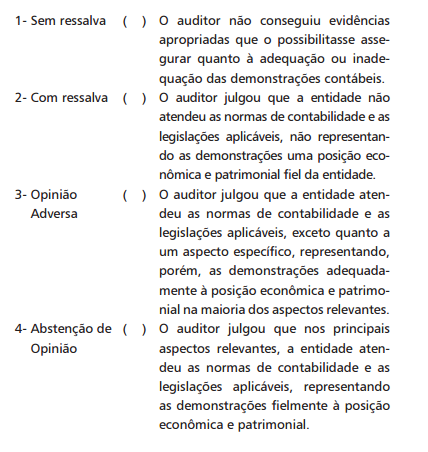

Relacione as características dos relatórios de auditoria com os

respectivos tipos.

A sequência correta é

Sobre a Responsabilidade do Auditor, marque (V ) para verdadeiro

ou (F ) para falso.

( )O auditor é responsável pela elaboração de um programa de

auditoria que detecta fraudes ou erros materiais que possam

afetar o patrimônio da entidade auditada.

( )O auditor é responsável por manter um ceticismo profissional

que o possibilite, no exercício de suas atividades, identificar,

inclusive, fraudes ocorridas na entidade auditada.

( )O auditor deve fazer indagações à administração e a outros

responsáveis pela entidade, de forma apropriada, para determinar

se têm conhecimentos de ocorrência, indícios ou

suspeitas de fraudes que afetem a entidade.

( )O auditor tem como objetivos identificar e avaliar os riscos de

fraude; obter evidências suficientes sobre riscos identificados

de distorção, decorrente de fraude, e responder adequadamente

face a fraude ou a suspeita de fraude.

( ) O risco de o auditor identificar uma fraude, realizada pela

alta administração da entidade auditada, é maior do que o

de identificar uma fraude realizada por um funcionário, em

decorrência do poder de manipulação, da omissão dos registros

contábeis e/ou controles internos.

A sequência correta é

A auditoria do Tribunal de Contas do Estado, visando a avaliar

sobre a adequação do Balanço Orçamentário da Empresa Mineira

de Pesquisas Aeroespaciais, iniciou seus trabalhos, auditando as

contas de receitas da entidade.

Um programa de auditoria das contas de receita que melhor se

adequa a essa empresa é:

De acordo com Almeida (2012), “o controle interno representa em uma organização o conjunto de procedimentos,

métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a

administração na condução ordenada dos negócios da empresa. Os dois primeiros objetivos representam controles

contábeis e, o último, controles administrativos". Com base no exposto, assinale a alternativa correspondente a um

controle administrativo.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

Cabe ao controle interno de uma entidade fiscalizar a

administração e o corpo funcional dessa entidade.

Com relação aos princípios fundamentais de governança corporativa, julgue os itens a seguir

A equidade, entendida como tratamento justo e igualitário a

todas as partes interessadas, faz parte dos princípios de

governança corporativa.