Os trabalhos de auditoria devem ser devidamente documentados em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

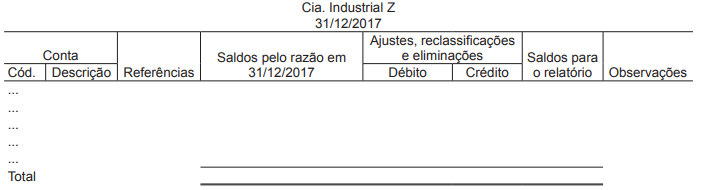

Considere o seguinte modelo de papel de trabalho:

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Os procedimentos de controle devem existir em toda a organização, em todos os níveis e em todas as funções e incluem uma gama de procedimentos de controle de prevenção e detecção.

Um procedimento considerado controle detectivo é a

Em decorrência das medidas mais rigorosas impostas às auditorias nos Estados Unidos, pela Lei Sarbanes-Oxley, e em atendimento aos termos da Resolução CFC 910/2010, foi adotada no Brasil a prática do exame de auditorias por outras auditorias.

Nesse contexto, tal prática é identificada, no Brasil, pelo nome de

O trabalho do auditor externo não contempla a totalidade das operações realizadas pela empresa para alcançar seus objetivos. Para validar seu trabalho, ele precisa obter razoável margem de segurança sobre os elementos das operações realizadas pela empresa. Como a maior parte do trabalho do auditor é feita por amostragem, ele precisa eleger um método para colher uma amostra representativa da população que pretende auditar.

Nesse sentido, ao estabelecer que a partir de um determinado ponto inicial, todo 20° documento, por hipótese, da amostragem seguinte será analisado, ele está separando a amostra dos documentos por seleção

“Tendo obtido evidência de auditoria apropriada e suficiente, o auditor concluiu que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis". Os relatórios de asseguração devem ser emitidos pelos auditores, contendo uma expressão clara dessa conclusão de asseguração.

Considerando o trecho, assinale a alternativa que apresenta CORRETAMENTE o tipo de relatório de asseguração que deverá ser emitido pelo auditor.

Analise as afirmativas a seguir relativas à materialidade e ao risco de auditoria.

I. Risco de auditoria é o risco de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis apresentam distorções relevantes. Esse risco é derivado da combinação entre os riscos de distorção relevante e de detecção.

II. A materialidade e os riscos de auditoria devem ser levados em consideração durante a auditoria, exceto na avaliação do efeito de distorções não corrigidas, se houver, sobre as demonstrações contábeis e na formação da opinião no relatório do auditor independente.

III. Ao estabelecer a estratégia de auditoria, o auditor deve determinar a materialidade para as demonstrações contábeis. Ele deve obter segurança razoável mediante a obtenção de evidências suficientes e apropriadas para reduzir o risco de auditoria a um nível aceitavelmente baixo.

Estão corretas as afirmativas:

Com relação aos requisitos de independência para trabalhos de auditoria e trabalhos de revisão limitada ou especial, que são trabalhos de asseguração em que o auditor expressa conclusão sobre as demonstrações contábeis, assinale a alternativa INCORRETA.

No que se refere ao planejamento de auditoria, julgue os itens subsequentes, relativos às afirmações de auditoria.

Classificação e compreensibilidade são afirmações de auditoria que direcionam o auditor para verificar se as informações contábeis estão adequadamente apresentadas e descritas e se as divulgações estão claramente expressas.

No que se refere ao planejamento de auditoria, julgue os itens subsequentes, relativos às afirmações de auditoria.

Integridade é a afirmação que, na classe de transações, direciona o auditor para verificar se todas as transações e eventos que deviam ser registrados o foram, de fato.

A respeito dos objetivos e dos procedimentos do auditor na realização do seu trabalho, julgue os itens a seguir.

O auditor, para tirar conclusões sobre a aplicação dos seus procedimentos, deverá considerar o conjunto de evidências observando se tal conjunto é suficiente e adequado; entretanto, em caso de análise quantitativa para conclusões em um relatório sem problemas a mencionar, sendo suficiente esse conjunto, a suficiência será dispensável.

Julgue os itens a seguir, relativos ao planejamento de auditoria.

O planejamento dos trabalhos da auditoria interna deve envolver a análise dos riscos, que, por sua vez, estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

De acordo com o COSO ICIF 2013 (Internal Control — Integrated Framework), julgue os itens subsequentes, relativos a controles internos.

Na realização do controle interno, a análise sobre eficiência e eficácia relaciona-se ao exame das demonstrações contábeis, porém não abrange as operações de determinada instituição auditada.

De acordo com o COSO ICIF 2013 (Internal Control — Integrated Framework), julgue os itens subsequentes, relativos a controles internos.

Para atender aos objetivos relacionados ao termo compliance, que se refere basicamente à adesão de determinada instituição a leis e regulamentos, um auditor, ao analisar o cumprimento de aspectos legais por parte de determinada prefeitura, deve, por exemplo, verificar se o município está destinando o percentual mínimo de recursos que, de acordo com a lei, deve ser aplicado em áreas como saúde e educação.

A auditoria que objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, convênios, acordos ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da Prefeitura ou a ela confiados é a: