A empresa Ferragens S.A. mantém parte dos seus estoques guardada na empresa Armazéns S.A. Ao auditar os estoques da Ferragens S.A., o auditor independente constatou a necessidade de confirmação externa, porém a administração não permitiu o envio da solicitação de confirmação.

Considerando-se essa situação hipotética e as normas vigentes de auditoria, é correto afirmar que o auditor deverá

Na avaliação inicial de uma empresa auditada, o auditor independente detectou a possibilidade de a entidade não vir a concretizar um importante contrato de financiamento, por não atender aos pré-requisitos estabelecidos pela instituição financeira.

Nessa situação hipotética, de acordo com as normas de auditoria vigentes, identifica-se um exemplo de risco

Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Na situação hipotética 3A7-I, o relatório de auditoria, conforme as normas de auditoria vigentes, deverá ser registrado com

Com relação ao plano de auditoria baseado no risco, assinale a opção correta.

O atributo de auditoria em que a quantidade e a qualidade das evidências obtidas devam convencer o gestor público de que os achados, as conclusões, as recomendações e as determinações da auditoria estão bem fundamentados denomina-se

A Norma que trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis prevê que o referido planejamento envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Segundo a mesma norma, ao estabelecer a estratégia global de auditoria, o auditor deve:

- Identificar as características do trabalho para definir o seu alcance.

- Considerar que a estratégia global e o plano de auditoria não podem ser alterados no curso da auditoria.

- Definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Quais estão corretas?

Um auditor recebeu a incumbência de elaborar o plano de auditoria a ser executado junto a uma entidade municipal. Entre as diretrizes estabelecidas para o referido plano, está a análise das compras e das contratações realizadas durante o exercício financeiro, a qual deve abranger os aspectos legais e regulamentares relativos ao processo licitatório, incluindo os respectivos contratos e sua execução, bem como os aspectos atinentes à execução orçamentária e financeira das mencionadas compras e contratações. Ao elaborar o programa de trabalho para a realização da referida auditoria, o auditor deparou-se com um problema: o volume das operações objeto da referida análise torna impraticável o exame exaustivo de todos os aspectos de todas as compras e contratações. Diante disso e de acordo com as normas vigentes (NBC TA 200 e NBC TA 530), indique como o auditor deve conduzir seu planejamento.

A auditoria contábil realiza a análise dos registros contábeis e financeiros, buscando certificar se os mesmos estão corretos. Um dos procedimentos que pode ser utilizado pelo auditor é a amostragem, tema este normatizado pelo Conselho Federal de Contabilidade, dentre outras pela Norma Brasileira de Contabilidade Técnica de Auditoria − NBC TA 530 – Amostragem em Auditoria. Em relação à amostragem:

As Normas Brasileiras de Contabilidade (NBC) definem os conceitos e normas acerca da Auditoria Contábil e da Perícia Contábil, restando claro do exame das referidas normas a distinção entre uma coisa e outra. Em relação a tais diferenças, analise as assertivas abaixo:

- A auditoria contábil é uma técnica contábil que consiste na verificação e fidedignidade dos dados contidos nas demonstrações contábeis por meio do exame minucioso dos registros da contabilidade e dos documentos que a eles deram origem.

- A perícia contábil constitui o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato.

- Enquanto a auditoria apresenta seu resultado expressando uma opinião por meio do relatório de auditoria, o perito apresenta o resultado da perícia com um laudo pericial contábil ou parecer técnico-contábil.

Quais estão corretas?

A confiabilidade das informações a serem utilizadas como evidência de auditoria e, portanto, da própria auditoria é influenciada pela sua fonte e sua natureza e pelas circunstâncias nas quais são obtidas, incluindo os controles sobre sua elaboração e manutenção, quando relevante. A norma brasileira de contabilidade que trata do tema (NBC TA 500 (R1)), embora reconhecendo que podem existir exceções, relaciona algumas generalizações sobre a confiabilidade da evidência de auditoria que podem ser úteis, entre elas, a seguinte:

As demonstrações financeiras da empresa Brasil S/A, referentes ao exercício de 2018, apresentaram distorções relevantes, e o auditor não detectando emitiu um relatório contendo uma opinião inadequada. Esta situação, de acordo com as normas de auditoria, caracteriza:

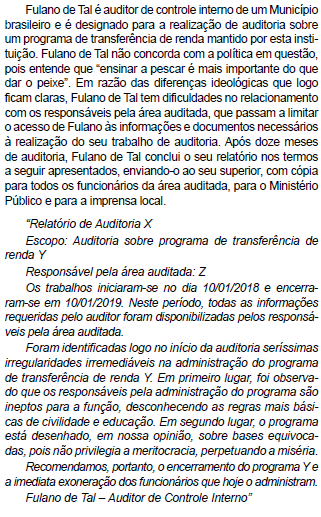

Para que os resultados da auditoria interna sejam proveitosos à organização, é necessário que a auditoria seja adequadamente planejada, seguindo recomendações específicas, entre elas:

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que o auditor

A determinação de materialidade pelo auditor é uma

questão de julgamento profissional e é afetada pela percepção

do auditor das necessidades de informações

financeiras dos usuários das demonstrações contábeis,

portanto

De acordo com a norma de auditoria sobre amostragem

em auditoria, é correto afirmar