Acerca do orçamento público, julgue o item.

São consideradas como receitas de capital as operações de crédito e as alienações de bens.

Assinale a única alternativa que não contempla instrumentos governamentais de transparência da gestão fiscal.

Analise a afirmativa a seguir.

De acordo com a Lei de Responsabilidade Fiscal Lei Complementar nº 101, o relatório de Gestão fiscal conterá, o comparativo com os limites de que trata a respectiva Lei Complementar, dos seguintes montantes.

Com base nessa afirmativa marque a opção INCORRETA.

Sobre os convênios, analise as afirmativas a seguir:

I. Os ingressos de recursos em decorrência de convênios são considerados, em regra, desvinculados.

II. Todo convênio pressupõe, de um lado, uma entidade privada sem fins lucrativos e, do outro lado, uma entidade da Administração Pública.

III. É legítimo exigir certidão negativa de débitos fiscais para que o particular possa celebrar convênio com a Administração Pública.

É correto o que se afirma

De acordo com a Lei de Responsabilidade Fiscal Lei Complementar nº 101, são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público:

I. Os planos, orçamentos e leis de diretrizes orçamentárias.

II. As prestações de contas, a disponibilidade de caixa, as demonstrações contábeis e o respectivo parecer prévio.

III. O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Em uma situação hipotética, o Ministério da Economia resolveu ceder crédito orçamentário, no montante de R$ 500.000,00 (quinhentos mil reais), ao Ministério da Saúde para que fosse executada uma despesa Y, da mesma categoria de programação. Do ponto de vista orçamentário, é correto afirmar que tal cessão se denomina

Dentro do prazo determinado, o prefeito do Município D enviou à Câmara Municipal o projeto de lei orçamentária anual para o exercício subsequente. Na realização da fase de discussão, as emendas apresentadas pelos vereadores apenas poderão ser aprovadas caso indiquem recursos, sendo estes somente provenientes de anulação total ou parcial de dotações existentes. Conforme especificado em lei, devem ser excluídas anulações de dotações consignadas para a seguinte despesa:

Em 24/09/2020, em cumprimento a um programa de trabalho, uma prefeitura efetuou o pagamento de uma despesa realizada. Na ocasião, utilizou para a sua classificação a seguinte codificação numérica: 3.3.90.36. Conforme a norma vigente, a despesa efetuada foi classificada, quanto ao grupo da natureza, como sendo um gasto relativo a:

A aquisição de imóveis já em utilização, a aquisição de títulos representativos do capital da empresa já constituída, não representando aumento de capital, e a constituição ou aumento de capital da empresa referem-se às despesas denominadas:

O orçamento por programa é uma modalidade em que os recursos financeiros para alcançar cada unidade orçamentária vinculam-se direta ou indiretamente aos objetivos pretendidos. Assim, o passo da elaboração do orçamento do programa caracterizado como uma escolha técnica em que as soluções são ordenadas de acordo com preferências para a solução, ou seja, definição da ordem a seguir para atendimento das soluções apresentadas, é o denominado:

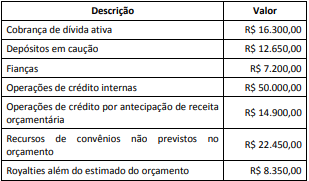

Os valores expressos no quadro a seguir foram extraídos dos registros de movimentação de um ente público em um dado mês do último exercício financeiro.

Considerando apenas as informações do quadro acima, as receitas extraorçamentárias do ente somam:

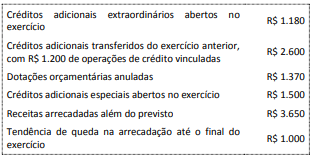

Considere as informações a seguir relativas aos sete primeiros meses de execução orçamentária de um ente da federação no exercício de 2020.

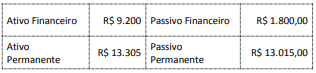

Considere ainda o quadro a seguir com informações extraídas do balanço patrimonial do exercício de 2019.

Se o gestor do ente necessitar abrir créditos adicionais suplementares, o valor disponível representa:

A despesa pública possui classificações quanto aos aspectos qualitativos e quantitativos. Os aspectos qualitativos são formados pelas classificações por esfera, institucional, funcional e programática. Com relação a esse assunto, julgue o item que se segue

De acordo com a atual estrutura programática, baseada no modelo de gerenciamento de programas adotado no último PPA, é possível definir os programas finalísticos como sendo aqueles que estão relacionados a bens e serviços ofertados à sociedade.

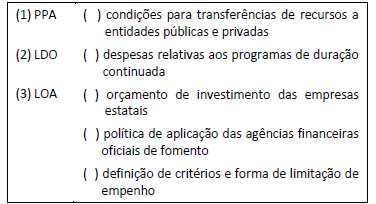

Considere os dispositivos legais que tratam dos conteúdos dos instrumentos de planejamento e faça as associações pertinentes.

A sequência correta é:

Acerca do orçamento público, julgue o item.

São consideradas como exceções ao princípio da exclusividade no orçamento a autorização para a abertura de créditos suplementares e a contratação de operações de crédito, ainda que por antecipação de receita.