A Lei nº 14.194, de 20 de agosto de 2021, que dispõe sobre as diretrizes para a elaboração e a execução da Lei Orçamentária de 2022 no âmbito da União, definiu que a Reserva de Contingência será constituída de recursos do Orçamento Fiscal, em montante equivalente a 0,2% da receita corrente líquida constante do Projeto de Lei Orçamentária de 2022.

Ao avaliar a definição e a destinação dessa reserva, os técnicos da área de controle orçamentário, conforme legislação pertinente, considerarão que a Reserva de Contingência:

Um servidor preparou um relatório com a análise do montante de operações de crédito (e transações equiparadas) em aberto em um ente federativo ao final de um período.

Ao analisar o relatório e checar os conceitos dispostos na Lei de Responsabilidade Fiscal, a chefia imediata verificou que o servidor cometeu um equívoco ao incluir no montante:

O Plano Plurianual é um plano de médio prazo, que estabelece as diretrizes, objetivos e metas a serem seguidos pelos governos (União, Estados e Municípios) ao longo de um período de quatro anos, conforme disposições constitucionais.

Na apresentação do projeto de Lei do Plano Plurianual, um critério que deve ser considerado é:

Assinale a opção que apresenta receitas classificadas como derivadas.

Ao final de um certo quadrimestre, verificou-se que a despesa total com pessoal de um determinado Tribunal Regional do Trabalho (TRT) alcançou 94,5% do limite de gastos com pessoal previsto na Lei de Responsabilidade Fiscal (LRF – LC nº 101/2000, Arts. 19 e 20). Diante desse fato, tendo-se atingido o percentual de 94,5% acima descrito:

A partir da Constituição Federal de 1988, com a criação de dois novos instrumentos de gestão financeira – plano plurianual e diretrizes orçamentárias –, há dois processos orçamentários, o tradicional e o ampliado. O processo ampliado decorre das determinações que exigem a compatibilidade do orçamento anual com o plano plurianual e com a LDO (GIACOMONI, 2019). Analise as seguintes etapas do processo orçamentário tradicional, assinalando V, se verdadeiras, ou F, se falsas.

( ) Elaboração da proposta e do projeto de lei orçamentária anual.

( ) Discussão, votação e aprovação da lei orçamentária.

( ) Execução orçamentária e financeira.

( ) Controle e avaliação da execução orçamentária e financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida. Assinale a alternativa correta, segundo a Lei Complementar nº 101/2000 (Lei da Responsabilidade Fiscal – LRF) e suas alterações.

O orçamento-programa é visto como plano das realizações da administração pública, chamando a atenção para o seu importante papel como instrumento de gestão e administração. Nesse sentido, segundo Giacomoni, (2012), o principal critério de classificação da despesa do orçamento-programa denomina-se:

A Lei Federal nº 4.320/1964, em seu artigo 11, classifica a receita orçamentária em duas categorias econômicas: Receitas Correntes e Receitas de Capital. A respeito destas duas categorias econômicas, analise as assertivas abaixo e assinale a alternativa correta.

I. Na Receita Corrente, a arrecadação é realizada dentro do exercício financeiro.

II. A Receita de Capital provoca efeito sobre o Patrimônio Líquido.

III. As receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas pertencem à Receita Corrente.

IV. As receitas tributárias, de contribuições, patrimonial, agropecuária e industrial pertencem à Receita de Capital.

Os representantes do Poder Legislativo têm a competência de propor emendas aos projetos de PPA, de LDO e de LOA. Porém, as proposições de emendas precisam atender a alguns requisitos para serem aprovadas.

No caso de emendas apresentadas ao projeto de LOA, um desses requisitos se refere a:

Sobre o orçamento participativo, analise as afirmativas abaixo e coloque V nas Verdadeiras e F nas Falsas.

Assinale a alternativa que indica a sequência CORRETA.

A respeito dos princípios aplicáveis ao Orçamento Público,

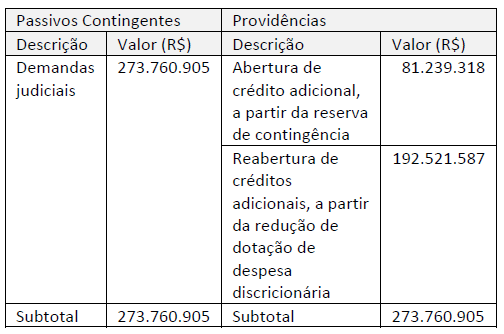

Analise as informações apresentadas no quadro a seguir.

O quadro apresentado representa um conteúdo informacional que deve ser disponibilizado pelos entes públicos, incluído no(a):

Ao elaborar os instrumentos orçamentários, principalmente a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, os entes públicos deverão estar atentos aos impactos das chamadas despesas obrigatórias de caráter continuado. Acerca de tais despesas, analise os itens a seguir.

I. Considera-se obrigatória de caráter continuado a despesa que gere obrigação legal de execução por um período mínimo equivalente à vigência do Plano Plurianual.

II. Ao tratar de despesa obrigatória de caráter continuado, a LRF se refere expressamente apenas a despesas correntes.

III. Uma despesa obrigatória de caráter continuado pode ser derivada de um ato administrativo normativo.

Está correto somente o que se afirma em:

Em relação à Lei Federal n° 4.320/1964, que estatui normas gerais de direito financeiro, julgue o item a seguir.

As despesas com inativos e pensionistas integram as despesas de custeio da Administração Pública.