Assinale a alternativa correta com relação ao Plano Plurianual (PPA), previsto na Constituição Federal de 1988.

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Assinale a alternativa correta com relação aos princípios orçamentários.

A Lei Orçamentária Anual de um ente público estadual referente ao exercício financeiro de 2022, de acordo com a Lei no 4.320/1964, deve

De acordo com a Lei Complementar no 101/2000, o Relatório

Acerca da correta classificação funcional da despesa, que consta da linha 8 na figura, é correto afirmar ser

As ações e tarefas relacionadas ao campo da administração financeira e orçamentária são atribuições do seu cargo na Assembleia Legislativa do Rio Grande do Norte. Por isso, você precisa elaborar o orçamento, considerando seu adequado processo ou ciclo. Diante do exposto, analise as assertivas e assinale a alternativa que aponta as corretas.

I. De acordo com a Constituição Federal, o ciclo orçamentário se desdobra em 8 fases.

II. A formulação do planejamento plurianual pelo Executivo e a apreciação e adequação do plano pelo Legislativo são fases do ciclo orçamentário.

III. A execução dos orçamentos aprovados e a avaliação da execução e julgamento das contas são as últimas fases do ciclo orçamentário.

IV. A elaboração da proposta de orçamentos e a apreciação, adequação e autorização legislativa não são fases do ciclo orçamentário.

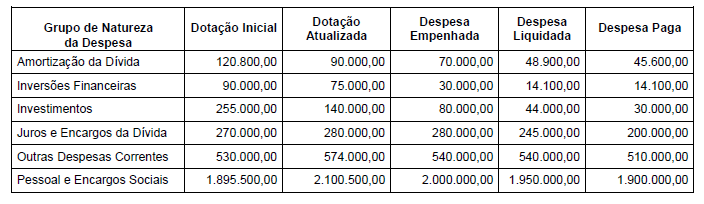

Em relação à classificação da despesa orçamentária, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) O grupo amortização da dívida deverá ser classificado na categoria econômica de despesas de capital.

( ) O grupo juros e encargos da dívida deverá ser classificado na categoria econômica de despesas correntes.

( ) As despesas relacionadas a contribuições e subvenções são classificadas no grupo de natureza de despesa: outras despesas correntes.

Em contabilidade, a despesa é conceituada como o consumo de um bem ou serviço, que, direta ou indiretamente, contribui para a geração de receitas. Ela se refere também à redução do ativo sem correspondente redução do passivo. A despesa pública pode ser definida como o gasto ou o compromisso de gasto dos recursos governamentais, devidamente autorizados pelo poder competente, com o objetivo de atender às necessidades de interesse coletivo previstas na Lei do Orçamento. As despesas públicas são classificadas, conforme a Lei nº 4.320, de 1964, em: Despesa extra orçamentária; Despesa orçamentária; Despesas de exercícios anteriores; Dedução de receitas.

Das definições a seguir, assinale a alternativa que define corretamente as Despesas de exercícios anteriores.

Ademais das classificações legais da receita, há classificações lançadas pelos estudiosos do Direito Financeiro que são intituladas doutrinárias.

É exemplo desse estudo a divisão das receitas em originárias e derivadas, segundo a qual as primeiras

Nos termos dispostos na Constituição Federal de 1988, é permitida a vinculação de receitas advindas de tributos municipais, estaduais e do Distrito Federal para pagamentos de débitos com a União e para

O planejamento orçamentário tem grande importância para a Administração Pública, sendo um instrumento de identificação das prioridades do governo na gestão do dinheiro público.

Sobre o tema, está correto o que se diz em:

Sobre a Lei de Responsabilidade Fiscal, assinale a alternativa correta.

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei no 4.320/1964,

considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei no 4.320/1964, o valor inscrito em restos a pagar processados em 31/12/2021 em decorrência da execução das Despesas Correntes foi, em R$,

Suponha que, ao final do exercício orçamentário-financeiro, determinada Autarquia tenha procedido ao empenho e liquidação de despesas, porém não tenha efetuado o pagamento correspondente.

De acordo com o regramento legal aplicável, tais despesas