Segundo a Lei de Responsabilidade Fiscal, em um cenário

de real baixo crescimento do Produto Interno Bruto − PIB

nacional, regional ou estadual por período igual ou superior

a 4 trimestres, em taxa apurada pelo IBGE, é correto

afirmar que

A União inscreveu em restos a pagar valores referentes a despesas empenhadas no exercício, mas não pagas até 31/12/12. Posteriormente, cancelou a inscrição de algumas dessas despesas, mesmo ainda vigentes os direitos dos credores. Este procedimento é denominado

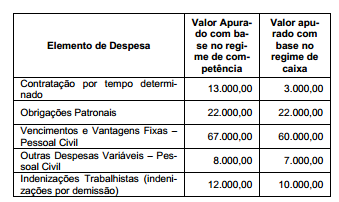

Considere as despesas a seguir, referentes ao Poder Judiciário de um Estado (Governo Estadual) e ao exercício financeiro de X1 (valores expressos em milhares de reais):

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

A respeito do planejamento, orçamento, finanças, patrimônio e

contabilidade do DF, julgue os itens que se seguem.

A concessão de incentivos tributários que gerem renúncia de receita poderá, nas situações especiais previstas em lei, ser realizada por meio de decreto do Poder Executivo do DF.

Julgue os próximos itens, a respeito da receita e da despesa públicas.

Um servidor poderá consultar a lei orçamentária em vigor e observar a classificação funcional da despesa com a finalidade de identificar quais despesas serão executadas em sua área de atuação.

Julgue os próximos itens, a respeito da receita e da despesa públicas.

Caso um funcionário público receba adiantamento em espécie para o financiamento de gastos com viagem a serviço, tal adiantamento deverá ser classificado, sob o enfoque patrimonial, como suprimento de fundos, sendo esse um tipo de despesa com ciclo invertido, em que o pagamento antecede a liquidação.

Considerando aspectos relacionados a planejamento público, orçamento e receitas e despesas públicas, julgue os itens de 116 a 120. Nesse sentido, considere que as siglas PPA e LDO, sempre que empregadas, se referem, respectivamente, a plano plurianual e lei de diretrizes orçamentárias.

Constitui violação às normas de elaboração do projeto de lei orçamentária o envio, pelo Poder Executivo ao Congresso Nacional, de proposta de subsídios tributários para empresas consideradas estratégicas ao desenvolvimento nacional, sem que tal proposta se faça acompanhar de demonstrativo dos seus impactos devidamente regionalizados.

Acerca das receitas e despesas públicas, da Conta Única do Tesouro e das normas gerais aplicáveis à área de orçamento, julgue os itens subsecutivos.

Se, para responder ao aumento no número de seus deputados estaduais, determinada assembleia legislativa realizar reformas em seu plenário com o objetivo de adaptá-lo ao maior número de parlamentares, essa despesa deverá ser classificada como despesa de custeio.

Acerca das receitas e despesas públicas, da Conta Única do Tesouro e das normas gerais aplicáveis à área de orçamento, julgue os itens subsecutivos.

Considere a seguinte situação hipotética. Determinado município apresentou despesa total com pessoal do Poder Executivo, em dezembro de 2010, no valor de cento e quatorze milhões, o equivalente a 57% de sua RCL. O prefeito desse município determinou a redução da despesa de pessoal do Poder Executivo em dez milhões, nos dois quadrimestres seguintes, e em um milhão, no primeiro quadrimestre, com a expectativa de que a RCL cresça 0,5% quadrimestralmente. Nessa situação hipotética, tão logo sejam cumpridas as determinações do prefeito, o município estará em conformidade com os limites de gasto definidos pela RF já no primeiro quadrimestre.

Uma das inovações trazidas pela Lei de Responsabilidade Fiscal foi a necessidade de emissão do Relatório de Gestão Fiscal por parte dos titulares de Poderes e Órgãos da Administração pública, o que inclui o TRT da 13a Região. Deve estar presente nesse relatório:

A respeito das receitas e despesas públicas, julgue os itens a seguir.

Na LOA, a classificação das despesas restringe-se à esfera fiscal e à seguridade social.

Julgue os itens que se seguem, com relação às receitas e às despesas

públicas.

Lançamento é um estágio da receita pública que, embora previsto em lei, somente é executado em casos de receitas específicas.

Acerca dos princípios orçamentários, julgue os itens subsecutivos.

O princípio da especialização contribui para o trabalho fiscalizador dos parlamentos sobre as finanças executivas.

A respeito do ciclo e sistema orçamentário, julgue os itens que se seguem.

A atuação do órgão setorial no processo orçamentário envolve formalizar as alterações orçamentárias do órgão.

Considere a situação hipotética: “O Presidente da República determinou a construção de 100 km de rodovia para escoamento de produtos agrícolas de uma região. A obra terá vigência de 2 anos e meio. A planilha de custos realizada ficou orçada em R$ 3 milhões." A autorização para realização da obra deverá constar, primeiramente, em qual instrumento de planejamento público?