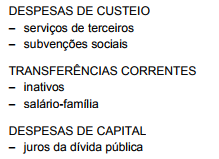

Um contabilista da União promoveu a seguinte classificação de despesa pública:

Conforme dita a Lei nº 4.320/64, essa classificação está INCORRETA, uma vez que

A respeito de administração orçamentária e financeira, julgue o item.

Suponha-se que uma pendência judicial referente ao exercício anterior tenha sido solucionada, no exercício em curso, reconhecendo-se o direito de servidores a receberem determinado benefício. Nesse caso, o pagamento será feito, no exercício em curso, a título de despesas de exercícios anteriores.

Classificam-se como Despesas de Custeio, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para manutenção de serviços anteriormente criados. Não pertencem a este grupo de contas:

Em função de fortes chuvas ocorridas no Tocantins, uma ponte de determinado município do estado ruiu, ficando os moradores isolados. Devido ao desastre, o acesso a água e a alimentos ficou limitado, pois a distribuição passou a se dar unicamente por via aérea. Esses fatos levaram à decretação do estado de calamidade.

Nessa situação hipotética, o governo do estado do Tocantins, para agir com celeridade, deverá

Em 07/08/2017, um agente público, responsável pelo almoxarifado de uma determinada entidade pública, recebeu mercadorias adquiridas pela entidade. O agente, no momento do recebimento, confrontou as mercadorias recebidas com aquelas que estavam descritas na nota fiscal e assinou o comprovante de entrega das mercadorias pelo fornecedor. Desse modo, em 07/08/2017, as ações realizadas pelo agente público fazem parte da etapa da despesa orçamentária denominada

A União realizou despesa sob o regime de adiantamento para atender necessidades do Ministério do Transporte, nas seguintes condições: a despesa não se subordinava ao processo normal de aplicação e contava com previsão legal; foi feito empenhamento prévio na dotação específica; o numerário foi entregue a servidor que não se encontrava em alcance e que já era responsável por outros dois adiantamentos. O ato praticado contrariou a Lei nº 4.320/1964, pois

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para todos os poderes da União, a aplicação de recursos públicos em despesas de pessoal é limitada pela LRF. No caso do Poder Judiciário, o limite percentual da receita corrente líquida é rateado de forma proporcional à participação de cada órgão judiciário, excetuando-se o STF e o Conselho Nacional de Justiça, no limite total desse poder.

Leia o fragmento a seguir.

Consideram-se subvenções as __________ destinadas a cobrir _________________ das entidades beneficiadas, distinguindo-se como subvenções sociais, as que se destinem a ________ de caráter assistencial ou cultural, sem finalidade lucrativa.

Assinale a opção cujos termos completam corretamente as lacunas do fragmento acima.

Em um determinado órgão público, conforme previsão legal, houve a necessidade de entrega de numerário a servidor, para o fim de realizar despesa que não pode subordinar-se ao processo normal de aplicação. Esse procedimento, nos termos da Lei nº 4.320/1964, é o de

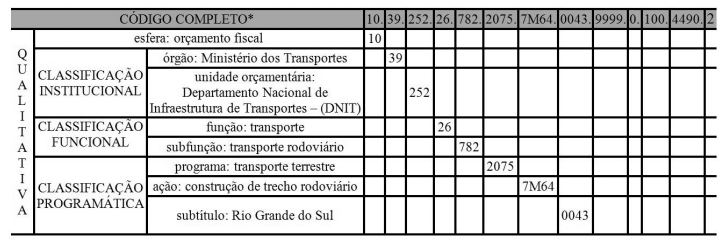

Na figura apresentada, o número 39 corresponde à resposta a uma das perguntas a serem consideradas para a programação do orçamento de despesas. Assinale a opção que apresenta a pergunta respondida por meio desse número.

No que diz respeito a orçamento, receita e despesa públicos, julgue o item.

Requisição é a utilização de bens ou serviços particulares pelo Poder Público para ato de execução imediata e direta, desde que a cessão seja feita por ato voluntário do proprietário.

A despesa pública pode ser definida sob dois aspectos fundamentais: aspecto geral e aspecto específico. Quanto ao aspecto específico, é CORRETO afirmar que:

Assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

_______________ são despesas orçamentárias

destinadas a atender a despesas de investimentos ou

inversões financeiras de outras esferas de governo ou de

entidades privadas sem fins lucrativos, utilizados(as) para

transferências de capital, derivadas diretamente da lei

orçamentária.

A coluna da esquerda apresenta Tipos de Gastos ou Despesas Públicas e a da direita, elemento de cada tipo ou despesa. Numere a coluna da direita de acordo com a da esquerda.

Assinale a sequência correta.

Um técnico administrativo da ANTAQ, no exercício de

suas atribuições, viajou por dois dias, em veículo funcional, para

apoiar ação de fiscalização. Durante o percurso, o técnico pagou,

com recursos próprios, R$ 80 referentes a serviços de reparos em

um pneu que furou. No dia seguinte após o retorno do técnico a sua

sede, o ordenador de despesas concedeu um suprimento de fundos

ao funcionário, no valor da referida despesa.

Considerando essa situação hipotética, julgue os itens a seguir, com

relação ao suprimento de fundos.

Nesse caso, o prazo de aplicação dos recursos do suprimento de fundos não pode exceder noventa dias da data da viagem, bem como o período da prestação de contas não pode ultrapassar trinta dias da data de realização das despesas.