O prefeito de um município comunicou ao gestor orçamentário a necessidade de verbas adicionais, não previstasna lei orçamentária, para atender centenas de desabrigados em decorrência de tempestades e alagamentos que haviam atingido o município.

Nesse caso, o gestor deve solicitar

No que se refere às disposições da Lei n° 4.320/1964 sobre os créditos adicionais, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F):

( ) São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

( ) Os créditos adicionais classificam-se em suplementares, ordinários e extraordinários.

( ) Os créditos extraordinários são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

No que se refere às disposições da Lei n° 4.320/1964 sobre os créditos adicionais, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F):

( ) São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

( ) Os créditos adicionais classificam-se em suplementares, ordinários e extraordinários.

( ) Os créditos extraordinários são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Os créditos adicionais são alterações qualitativas e quantitativas realizadas no orçamento. Segundo a Lei nº 4.320/1964, são créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Tendo em vista o conteúdo apresentado, assinale a alternativa que apresenta conceito adequado sobre créditos adicionais suplementares.

Assinale a alternativa correta

As emendas à Lei Orçamentária feitas após a sua aprovação e dotadas de efeitos financeiros constituem créditos, que são classificados em

O orçamento anual é organizado em créditos aos quais são consignadas as dotações iniciais. Porém, a legislação prevê a possibilidade de abertura de créditos adicionais durante o exercício para os casos de créditos com dotações insuficientes ou para atender a despesas não previstas. Por serem abertos durante o exercício financeiro, existe possibilidade de prorrogação da vigência de créditos adicionais após o encerramento do exercício.

Um dos requisitos para essa prorrogação é que

De acordo com a Lei nº 4.320/64, há uma denominação para o saldo positivo das diferenças acumuladas mês a mês, entre a receita prevista a e realizada, considerando-se ainda, a tendência do exercício. A esse respeito, assinale a alternativa correta.

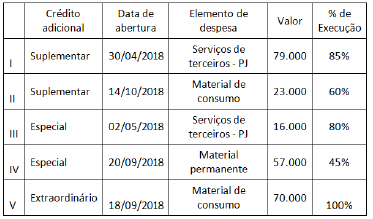

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício seguinte é(são) somente:

A Lei Orçamentária Anual (LOA) poderá ser alterada quando a despesa deixar de ser computada ou for insuficiente, mediante autorização legal, por meio de:

A Lei Orçamentária Anual poderá ser alterada por meio de Créditos Adicionais, conforme prevê a Lei n.º 4.320/64 e dispõe o Manual de Contabilidade Aplicada ao setor Público. Diante do exposto, qual a alternativa está correta?

Suportado pelo preconizado em Lei específica, o administrador público, ao necessitar de recursos a fim de atender despesas para as quais não haja dotação orçamentária específica, deverá

Suponha que a SPPREV tenha contratado a reforma de imóvel de sua propriedade e, no decorrer da execução do objeto, tenha sido verificada a necessidade de ampliação dos quantitativos inicialmente contratados. Diante do ocorrido, a autarquia pretende aditar o contrato para prever os acréscimos necessários. Contudo, identificou que os créditos orçamentários destinados ao referido contrato não são suficientes para suportar as despesas do referido aditamento. Analisando a situação sob a ótica da Lei n° 8.666/1993 e da Lei nº 4.320/1964, pode-se concluir que referido aditamento

Aponte a opção correta sobre os disciplinamentos previstos na Lei de Responsabilidade Fiscal.

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,